今回は、多くの子育て世帯に当てはまるマネープランから、家を買う最適なタイミングを考えていきます。

ライフプランでは、それぞれ個人の計画や希望を重視してきましたが、今回はお金の効率(マネープラン)にスポットを当てて考えていきたいと思います。

もくじ(タップできます)

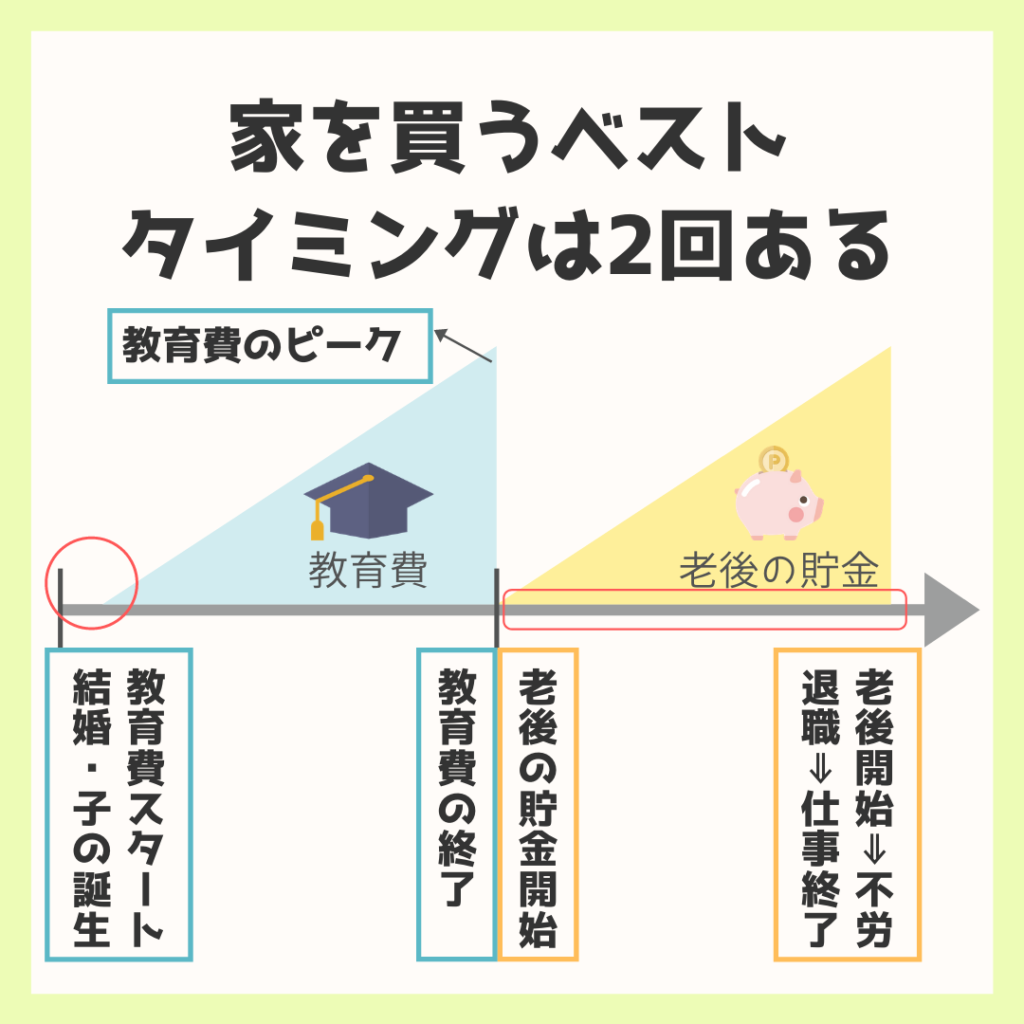

家を買うベストタイミングは人生で2回ある

一般的な子育て世帯のマネープランで考えると、教育費がかかる前か終了後がベストなタイミングとなります。

とよくま

とよくま

- 結婚して子どもが誕生し、教育費の負担が少ない時期

- 教育費が終わり、老後のお金の見通しがついたとき

この2つのタイミングが、大きなお金を出しやすい(支出しやすい)時期です。

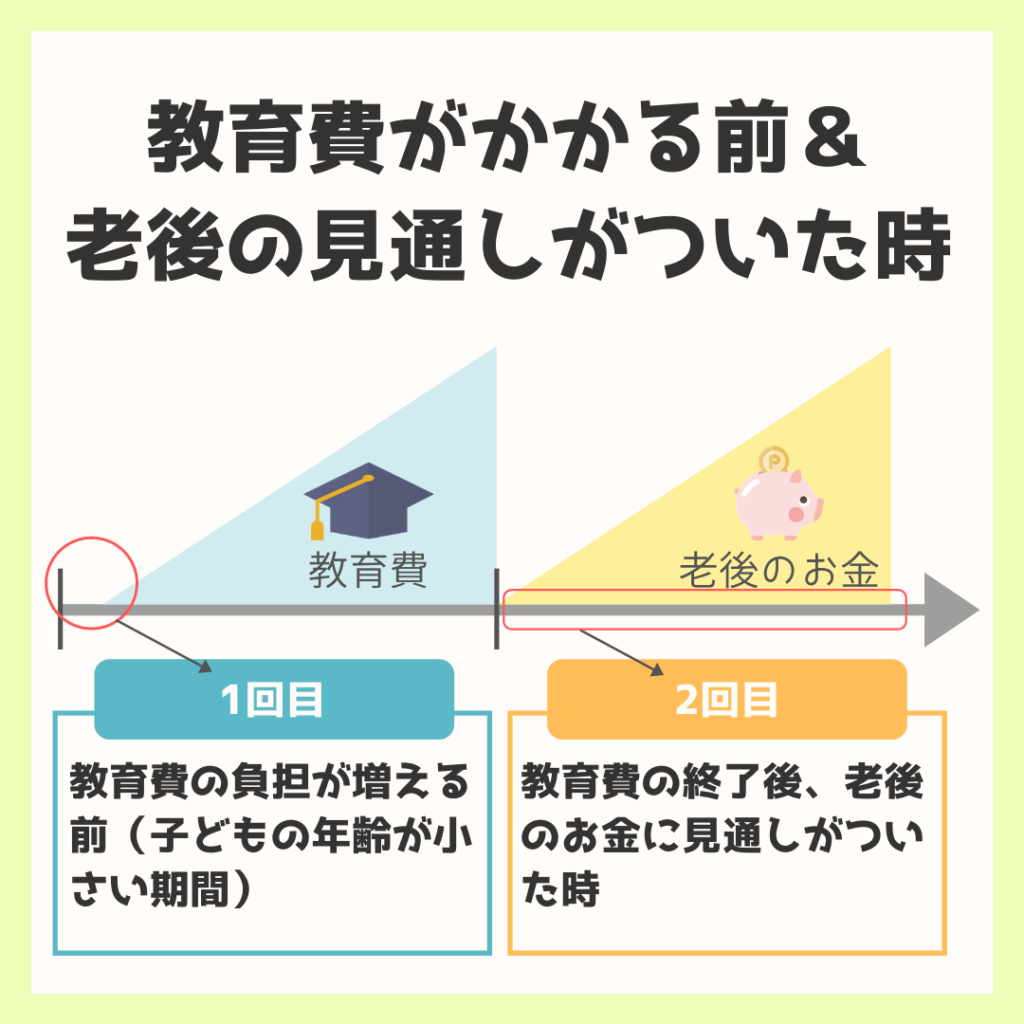

ベストなタイミングは、教育費がかかる前と終了後

教育費は、人生の三大支出のひとつと言われるだけあって、かなりお金がかかります。

とよくま

人生の三大支出を学ぼう①【教育費】幼児教育・保育の無償化と高等教育の修学支援新制度も解説!!

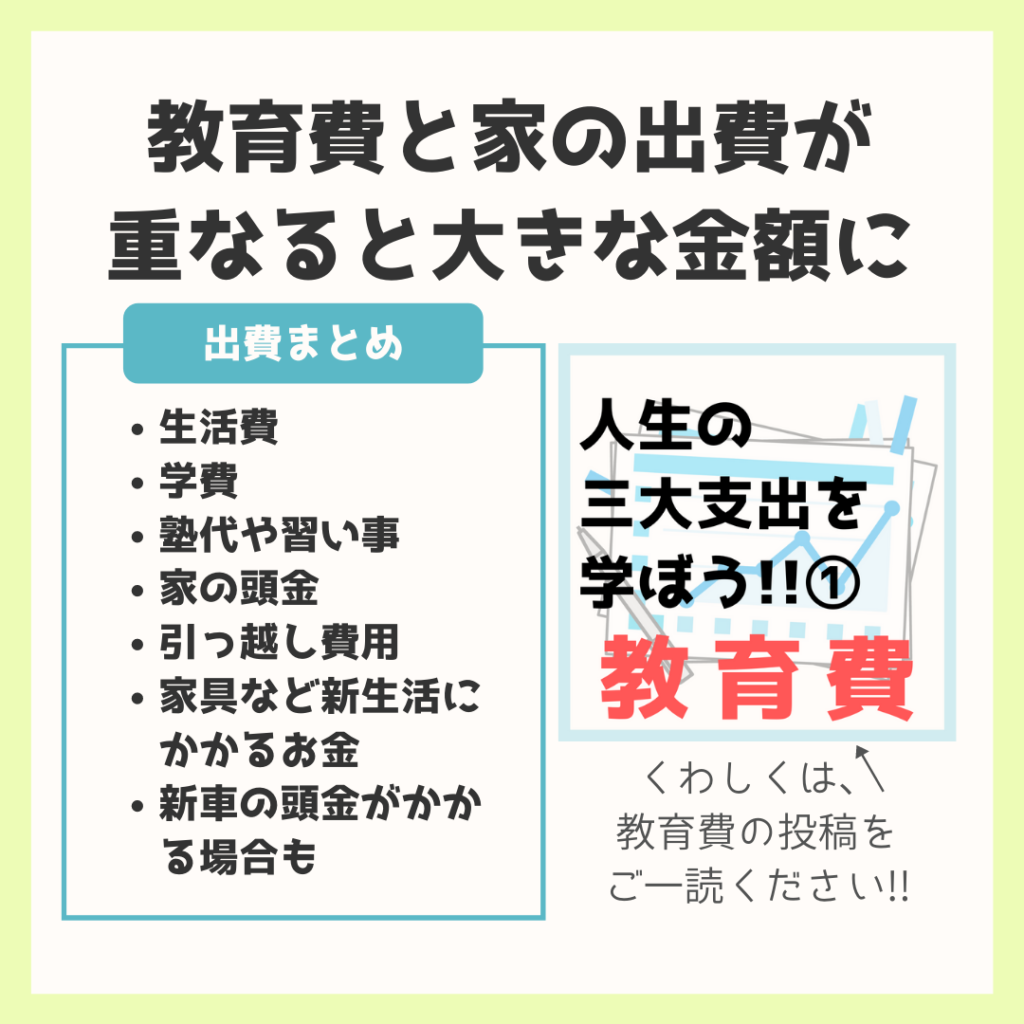

教育費のピークと家の大きな出費が重なると、一度に支出する金額が大きくなり、現金不足になってしまう危険性があります。

教育費と家の出費が重なると、かなり大きな金額に

教育費と家の大きな出費が重なった場合、どんな支出があるのか考えていきましょう。

ざっくり計算してみても、500万は軽く超えそうです。

とよくま

このほかにも、進学で1人ぐらしをする場合は、仕送りが必要になるかもしれません。

細かい話のように思えるかもしれませんが、受験の費用も意外とかかったりします。

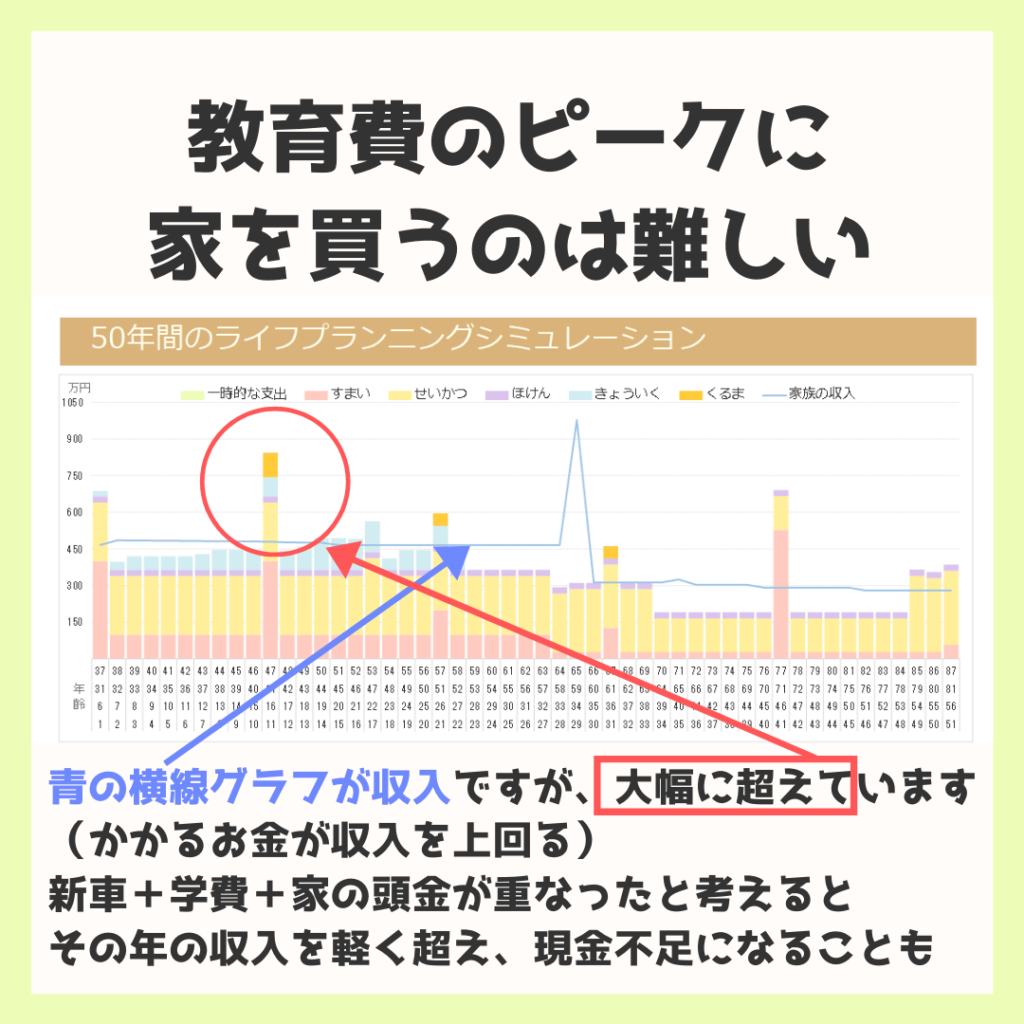

教育費のピークに家を買うと1年間の支出がかなりの大きさに

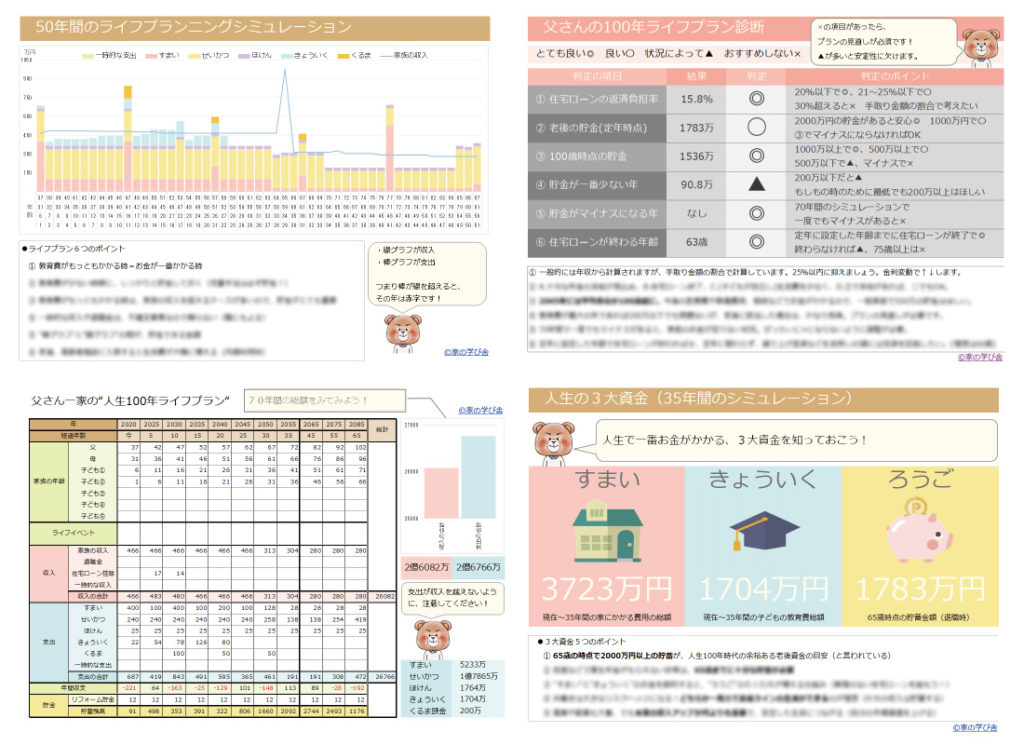

実際のライフプランシミュレーションのグラフを見てみましょう。

本来のシミュレーションの結果は(1回目の)リフォーム代ですが、今回は新築の頭金として考えてみましょう。

教育費も重なると、年間収入の2倍近くの支出となっています。

さすがに支出が大きすぎるので、事前の計画としてはリスクが高すぎます。

とよくま

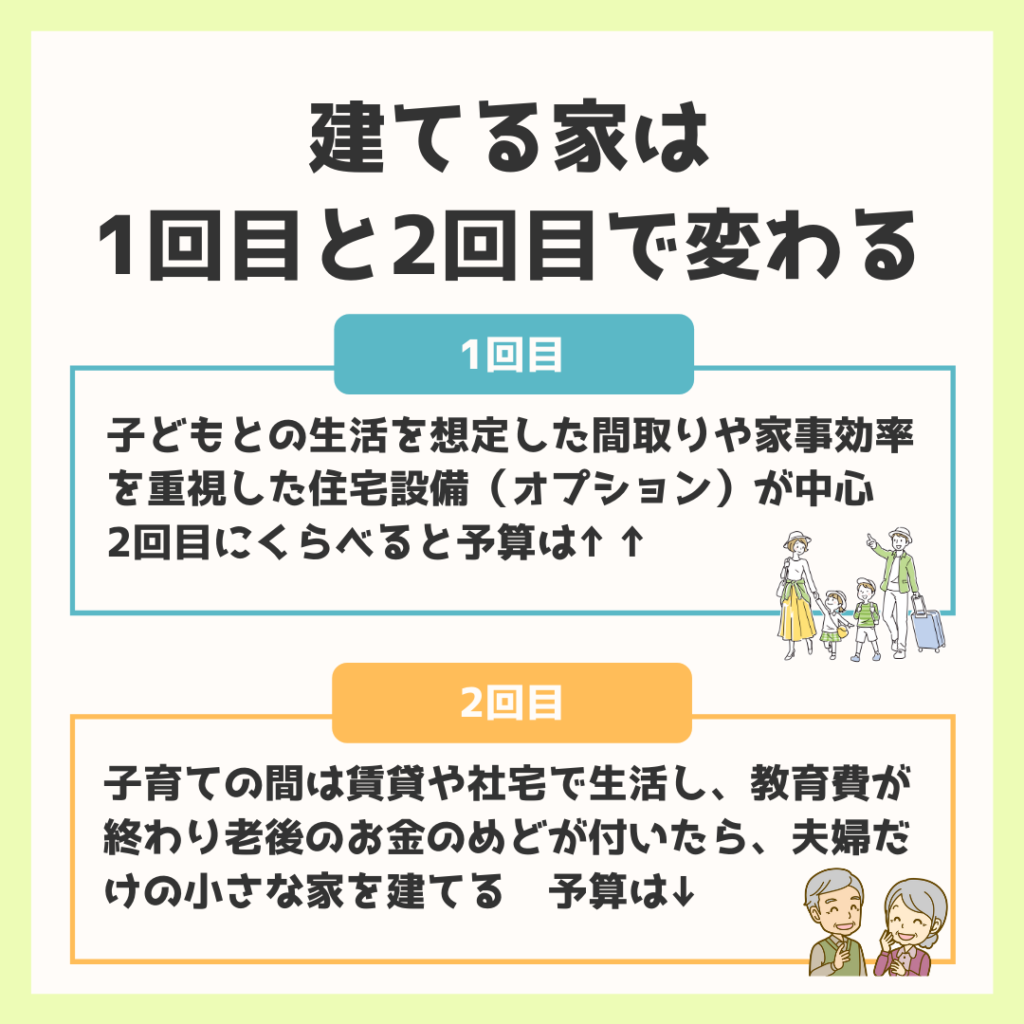

タイミングによって建てる家は変わる

さて、次に1回目と2回目で建てる家の違いについて、考えていきましょう!

とよくま

![]() ナツ

ナツ

1回目のタイミングでは、

- 子ども部屋

- リビングのスタディスペース

- 広めのLDK

など、子育てを意識した間取りになると思います。

とよくま

共働き世帯だと、時短につながるような住宅設備を採用するケースが多いです。

- 食洗器

- 乾太くん(ガス乾燥機)

- お風呂の自動洗浄

![]() ナツ

ナツ

一方で、2回目のタイミングは夫婦だけの家なので、小さな家となります。

とよくま

![]() ナツ

ナツ

いずれにしても、1回目の半分~3割ぐらいの面積で十分です。

とよくま

![]() ナツ

ナツ

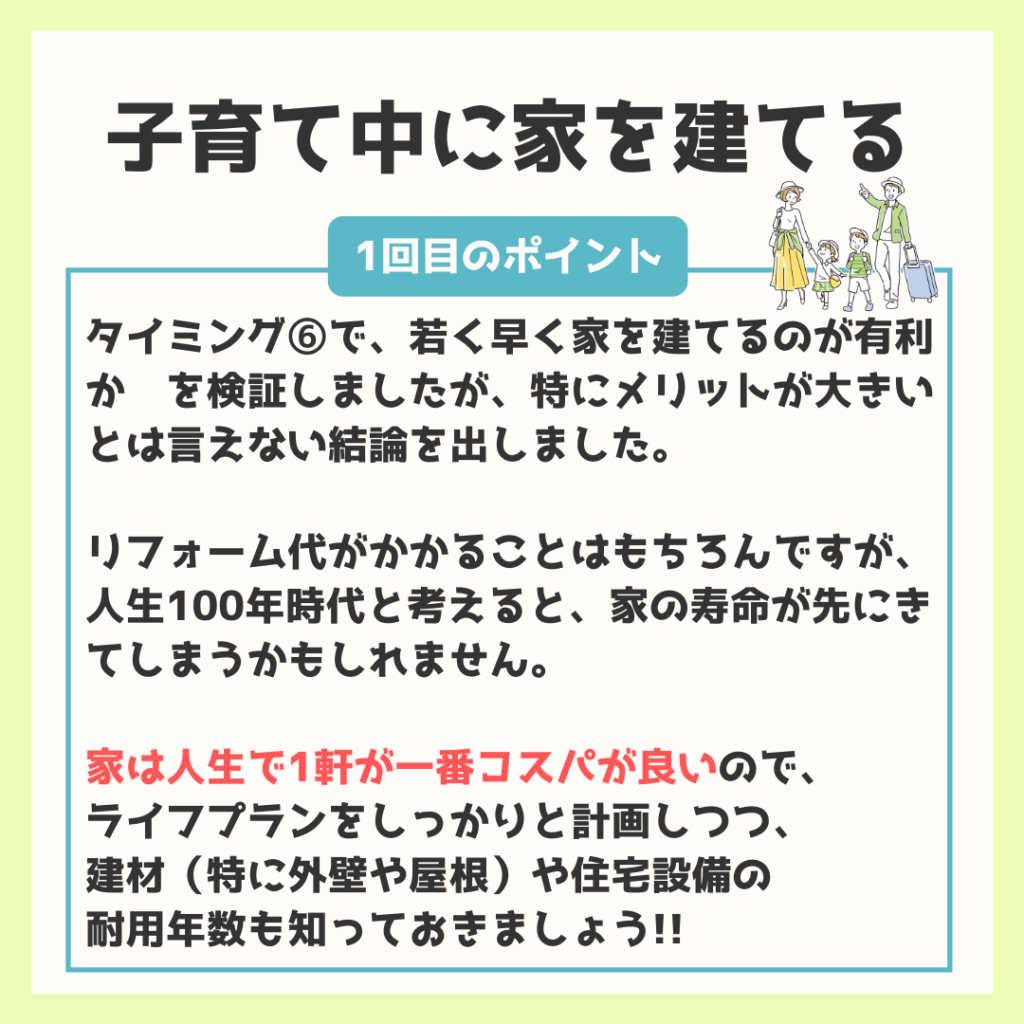

子育て中に家を建てる時のポイント

もう少しくわしく、1回目のポイントを考えていきましょう!

若く早く家を建てるのは、とくにメリットが大きいわけではないことを以前書きました。

とよくま

![]() ナツ

ナツ

リフォーム代や時期もしっかりと事前に調べておきましょう。

ポイントは、人生で1軒の家にするのが最もコスパが良いということです。

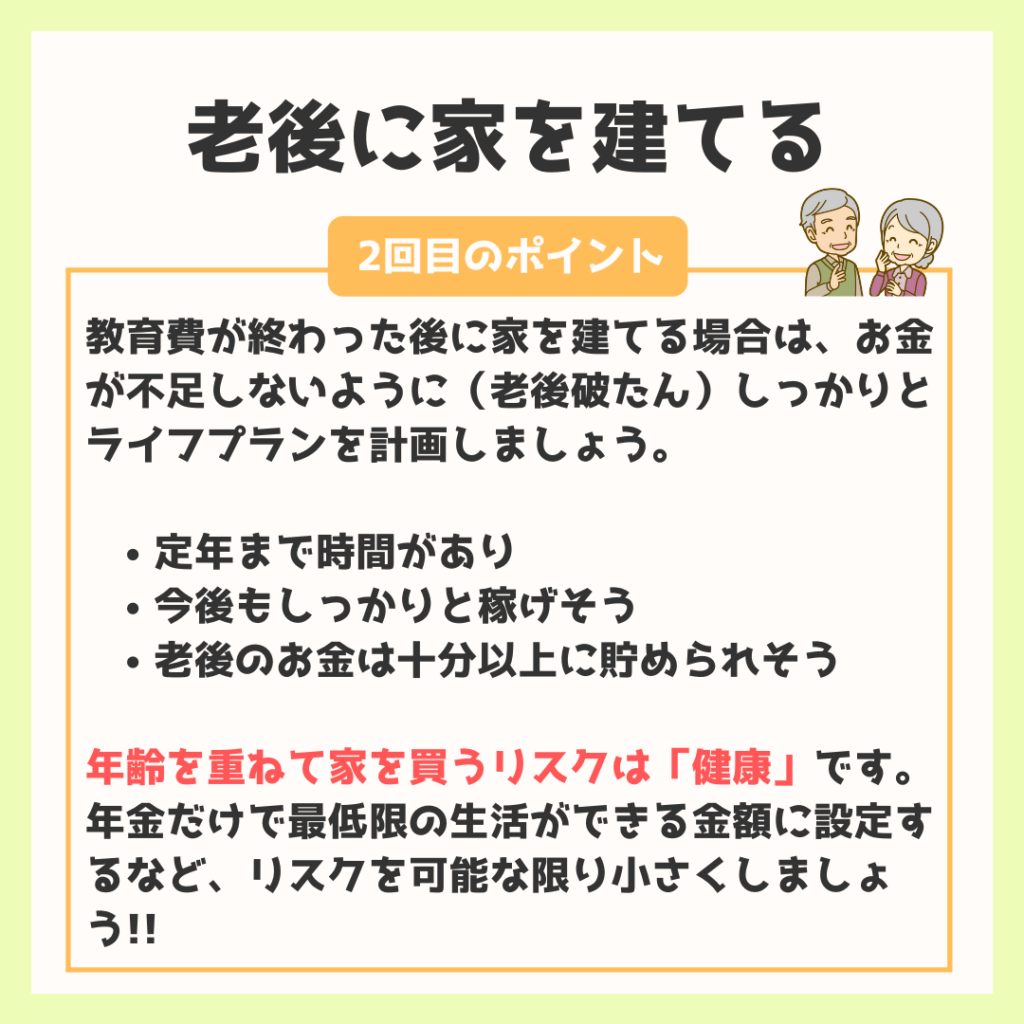

老後(子育て後)に家を建てるポイント

子育て後に家を建てる場合は、老後のライフプランをしっかりと計画してから家の予算を考えましょう。

かなり手堅くプランを考える必要があります。

一番ベストなのは、

- 家は現金一括で買う

- 老後の生活費は年金と貯金で対応できる

「健康で働ければ、より充実した老後を過ごせるよ」

とよくま

もし住宅ローンを組む場合は、最大のリスクは健康だと考えて計画しましょう!

自分の命が尽きた時と考えるのではなく、思うように体が動かせない時です。

とよくま

![]() ナツ

ナツ

つまり、老後も働けて収入を得ることを前提としたプランは、かなりリスクが高いです。

定年後(社会保険から抜けた後)は、貯金と年金で最低限の生活できるようにしましょう。

安定したお金の計画にバランスとタイミングは欠かせない条件

ライフプラン(とマネープラン)を計画して得られる効果のひとつして、収支のタイミングとバランスが一目でわかります。

「いつ」「どこで」お金がかかるか、が 広い視点(グラフや一覧表)で把握できます。

とよくま

安定したライフプラン(マネープラン)でもっとも重要なのは、たくさん稼ぐことではなくタイミングとバランスです。

一気に支払えなくても、分散して(わけて)払えば、無理なく安全に支払えます。

とよくま

かかる金額は同じでも、できるだけバランスよく支出を配分することで、プランを計画しやすくなり、リスクも減らせます。

家の支出だけは自分でタイミングを決められる

三大支出をうまく配分しようと考えると、まず教育費はずらせません。

そして、老後もずらせません。

そのため、家の支出を他の2つの三大支出に合わせてバランスよく配分します。

結果として、家を買うタイミングは、教育費のかかる前と後になります。

100年のおさいふで最適なライフプランとマネープランを作ろう!

100年のおさいふでは、手取りの収入や月々の生活費など、数字を打ち込むだけで本格的なシミュレーションが作れます!

正式版は有償ソフトですが、無料版もありますので、ぜひご活用ください!

いつ、いくらの家を買うのが自分にピッタリなのかな?

とよくま

人生100年間の設計図、道しるべとなりあなたをサポートします。

FPや住宅ローンアドバイザーが監修した、ライフプラン診断付き!

家だけではなく、三大支出など、人生でかかるすべてのお金を丸ごと分析します!

とよくま