ひとつ前の記事では、ライフプランの作り方について解説しました。

今回は、作ったライフプランのチェックポイントについて、書いていきたいと思います。

とよくま

とよくま

![]() ナツ

ナツ

と思うかもしれませんが、安心してください!

見るべきポイントをピックアップして、ご紹介します。

ただ、あらかじめ先にあやまっておきます!

ごめんなさい!!

![]() ナツ

ナツ

とよくま

実際にFPに相談している感じに近い! と、考えていただき……

どうか最後までお付き合いください。

とよくま

それでは早速、本編にいってみましょう!

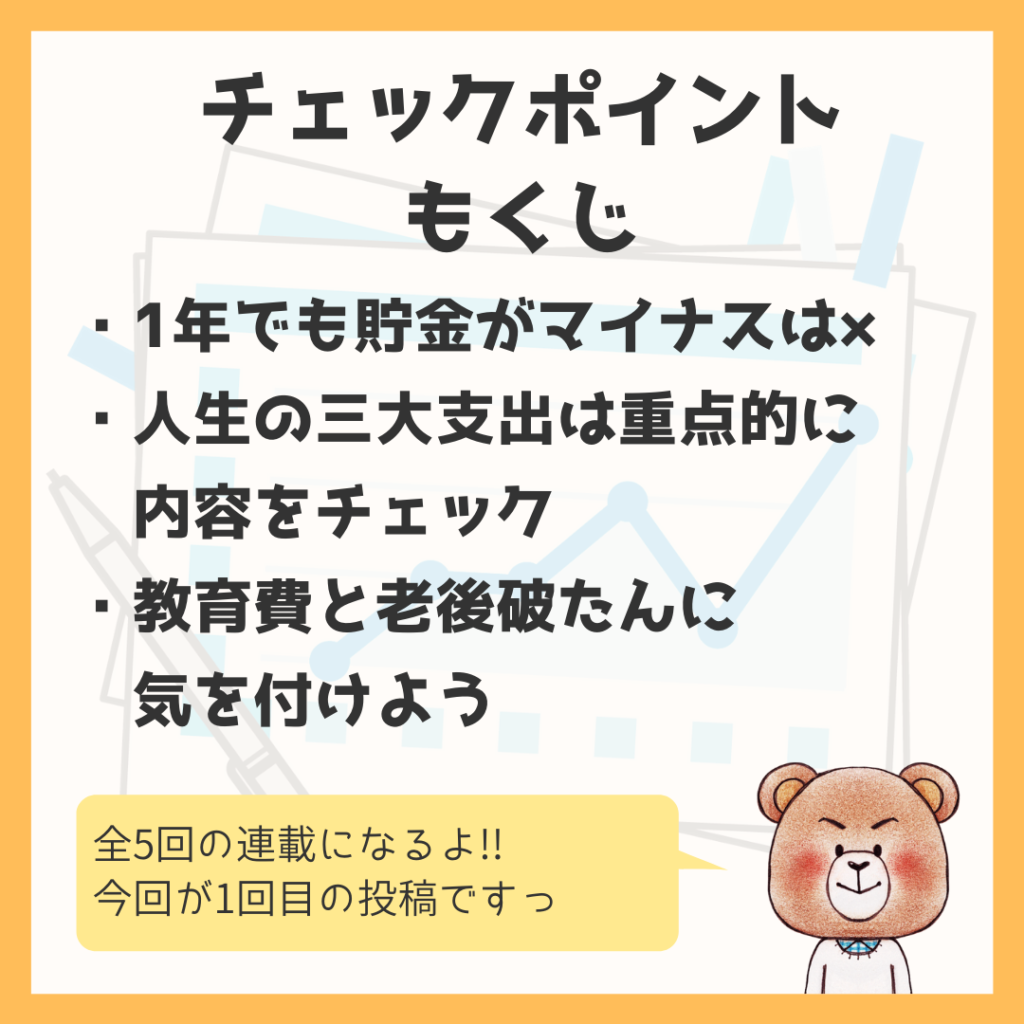

もくじ(タップできます)

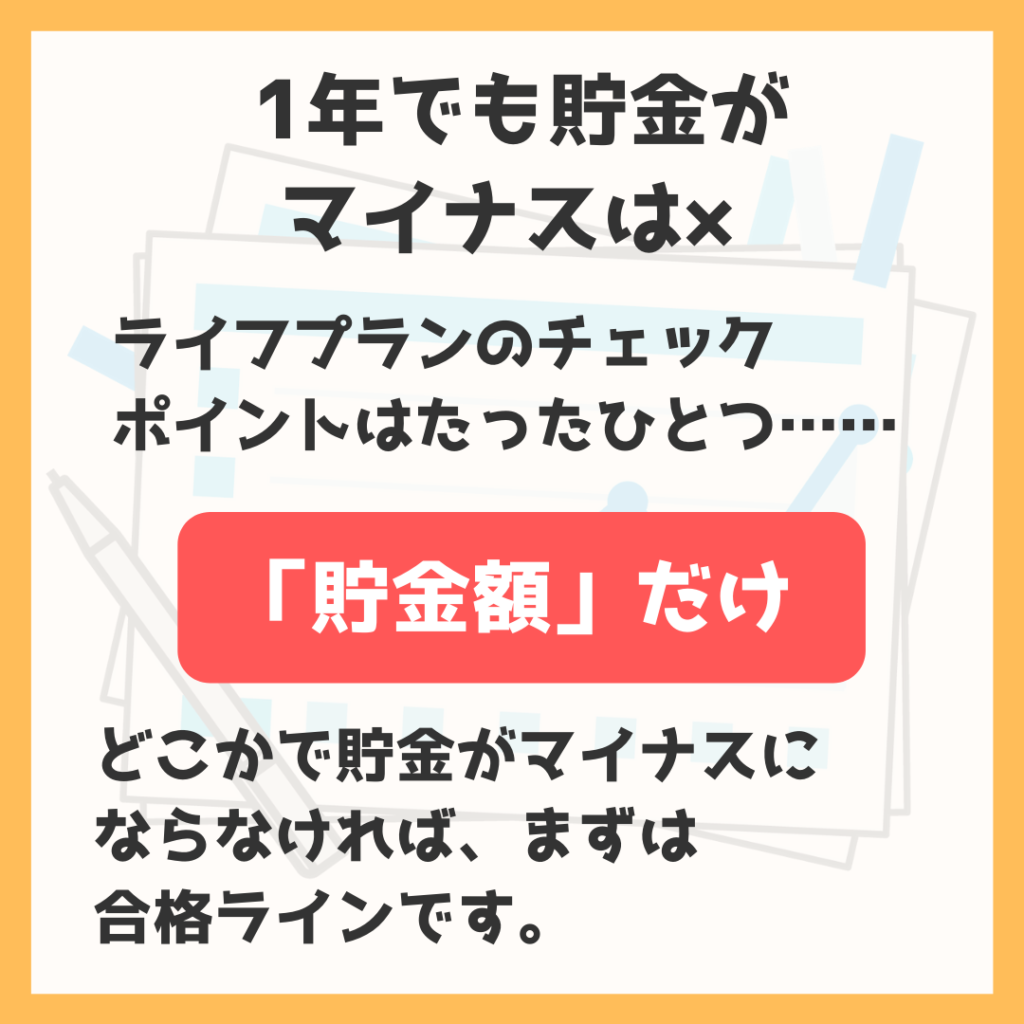

ライフプランのチェックポイントはたったひとつ「貯金額」だけ

ライフプラン表は、人生のお金の流れのシミュレーションです。

「何のためにライフプランを作るか。」

とよくま

たぶん、ほとんどの方が

- 人生100年間のマネープランに不安を感じた

- なのでシミュレーションで内容を知りたい

- なぜなら、不安を解消したいから……

ではないでしょうか?

つまり不安の根っこは、「お金が足りるかどうか」です。

お金が足りるかどうかは、ライフプラン表でいう貯金額です。

ライフプラン表の70年間で、1年でも貯金がマイナスにならなければ、まずは合格ラインです。

余裕のあるライフプラン作りをしよう(もう一度数字をチェック!)

「70年間、お金が足りてる! これで安心だ!」

とよくま

シミュレーションの数字(金額)は、最低ラインを入力していませんか?

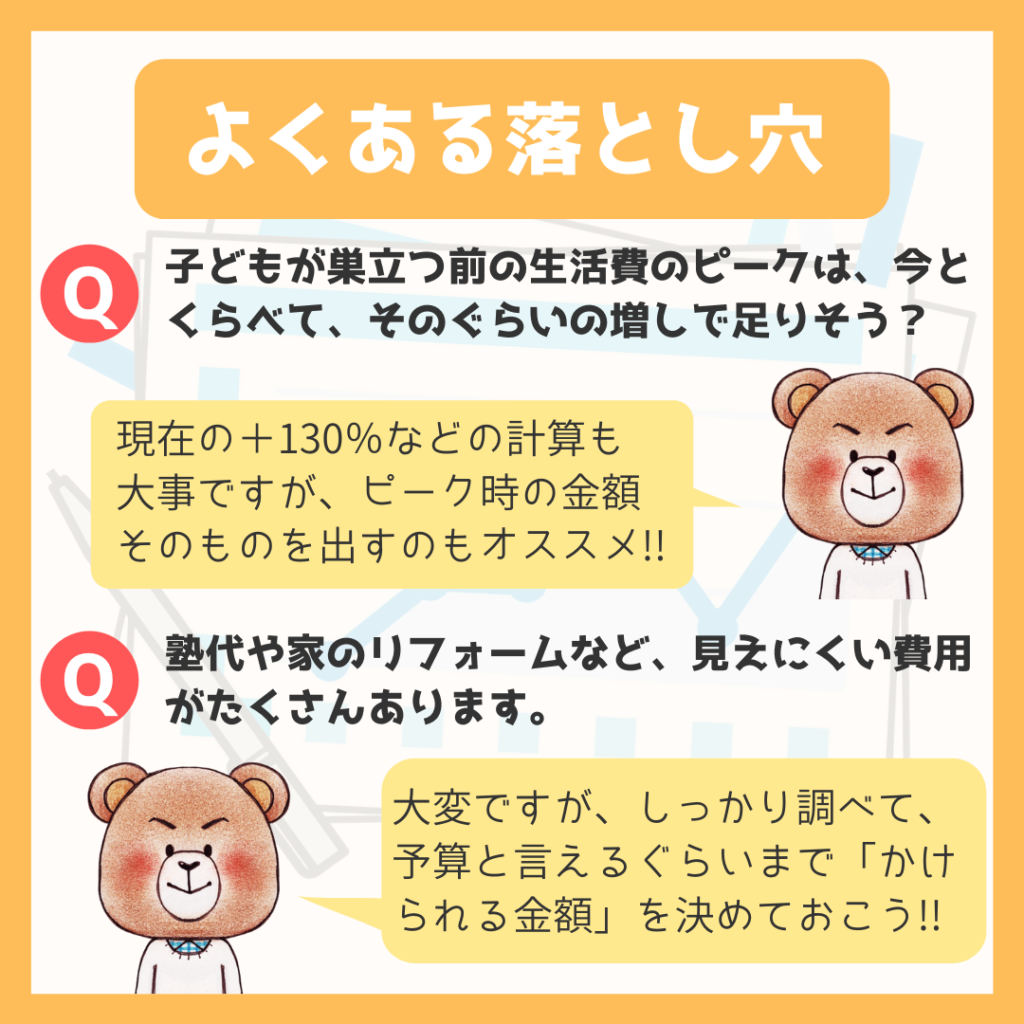

子どもが巣立つ前の生活費のピークは、今とくらべてそのぐらいの増しで足りそうでしょうか?

とよくま

大変ですが、ひとつひとつ調べて、予算と言えるぐらいまで「かけられる金額」を決めておきましょう。

生きていくのは、想定以上にお金がかかるものです。(予備費も大事)

ギリギリのプランニングは、絶対に×です!

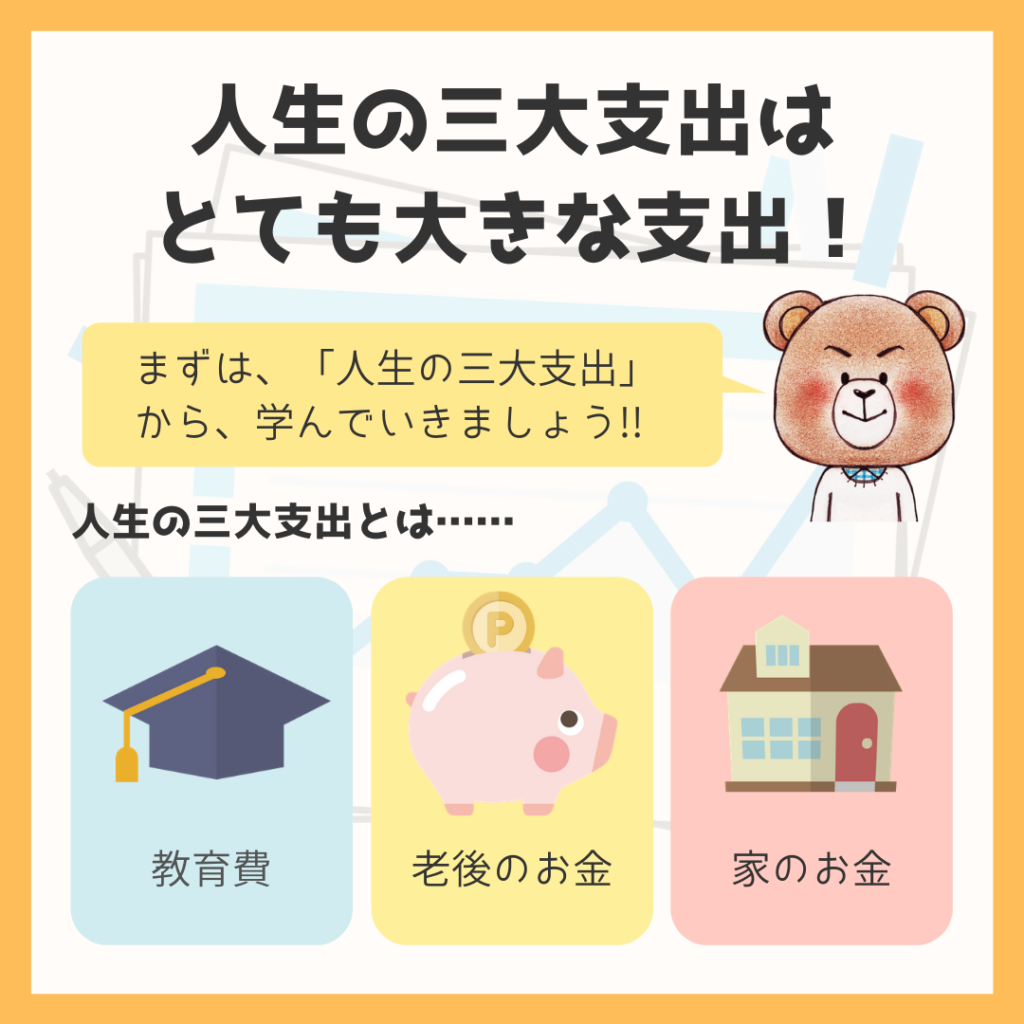

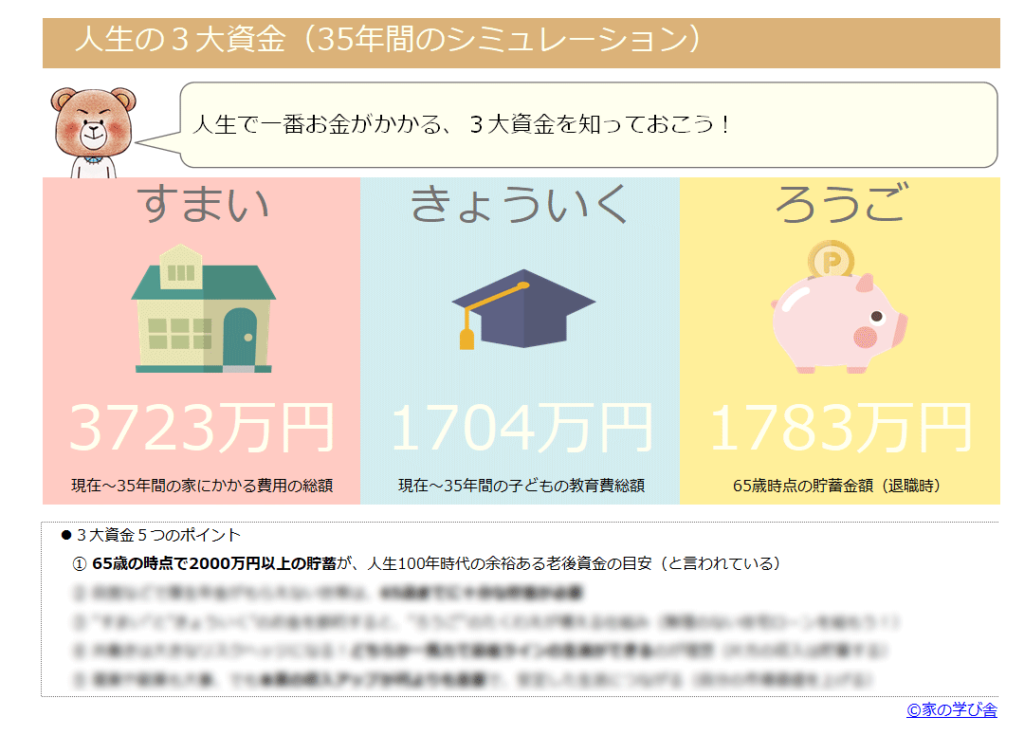

人生の三大支出は、とても大きな支出!しっかりと計画しよう!

ライフプランの結果は人それぞれですが、すべての人に共通するのが人生の三大支出の大きさです。

人生の三大支出とは、以下の3つです。

- 子どもの教育費

- 老後のお金

- 家にかかるお金

3つとも千万単位(1000万以上)の項目になるので、個人の家庭としては、かなり大きな金額の話となります。

そのため三大支出は、他の項目より重点的に内容をチェックし、あらかじめしっかりと計画しておきましょう。

教育費がかかる時期は貯金がマイナスになりやすい

教育費については、さらに情報を追加し別ページでご紹介しています。

人生の三大支出を学ぼう①【教育費】幼児教育・保育の無償化と高等教育の修学支援新制度も解説!!

とよくま

![]() ナツ

ナツ

老後80歳をすぎてから貯金がマイナスになりやすい(老後破たんで)

老後のお金ついては、さらに情報を追加し別ページでご紹介しています。

人生の三大支出を学ぼう②【老後のお金】老後の破たんを防ぐ!! 今の積み重ねが老後につながる!!

とよくま

![]() ナツ

ナツ

家(住宅)は最後に考えるのが安定したライフプランにつながる

家のお金については、さらに情報を追加し別ページでご紹介しています。

人生の三大支出を学ぼう③【家のお金】失敗しない家の予算の決め方!! リフォーム費用も解説!!

とよくま

![]() ナツ

ナツ

収入を増やす努力も大事にしよう

今までは支出(防御力)の話をしてきました。

個人的には、収入を増やすのは1万円でも大変ですが、1万円の支出を減らすことはさほど大変ではないと思っています。

なのでまずは、出費の見直しをするのが鉄板だと考えています。

とよくま

今以上にお仕事をがんばるのも大事ですが、ひとつのリスクヘッジとして複業はやっておいた方がいいと思います。

昔のように会社が雇用を守ってくれない、守れない時代になりました。

本業でつちかった力を複業に生かし、月1万円を稼げるだけでも生活はグッと豊かなります。(一般家庭のお話しです)

とよくま

ライフプランの収入に月1万、年間12万を足してみてください。

70年間で、840万にもなります。

とよくま

ライフプランは数字だけではなく、その根拠となる行動にも向き合ってください。

今のままの職場でいいのか? 業界でいいのか?

収入の根拠まで、じっくりと考えてください。

とよくま

どれが本業ではなく、どれも本業と考えると良いと思います!

そして主になるのは、会社や組織ではなく自分です。

とよくま

まだ複業のアイディアがなければ、まずは会社の看板を外して通用するのか。

相手にしてもらえるのか。

から、考えてみるのがぼくのオススメです。

100年のおさいふ正式版は分析機能があり、最適なライフプランを知るのにとても便利!!

自分で分析するのは、大変だよ!

分析できるかと思ったけど、むずかしかった!

プロのアドバイスを知りたい!

とよくま

人生の三大支出が、一目でわかります!

FPと住宅ローンアドバイザーが監修した、自動分析機能付き。

まるで実際にアドバイスを受けているか、のような内容です!

大きな費用だけど、なかなか想定できない細かい項目まで分析が可能です。

一回の外食を節約したお金で、人生100年の安心が買えます!

ライフプランのチェックポイントまとめ

とよくま

大事なのは貯金がマイナスにならないこと

まず、ライフプランのチェックポイントは、たった1つ「貯金額」です。

とよくま

次に、人生の三大支出に向き合いましょう。

教育費のまとめ

教育費は学費が無償になる制度はあるものの、塾代や習い事、仕送りは実費です。

とよくま

よくお金が足りなくなり、教育ローンなどを借りる方が多くなる時です。(金利高いです)

老後のお金まとめ

老後のお金は、生活と状況にそれぞれ違いはあるものの、定年時に2000万円の貯金があるようにしましょう。

定年後に退職金を元手に新しい挑戦をするのはとても良いことですが、もしものときに働かなくても生活が成り立つ貯金だけは確保して、夢に投資をしましょう。

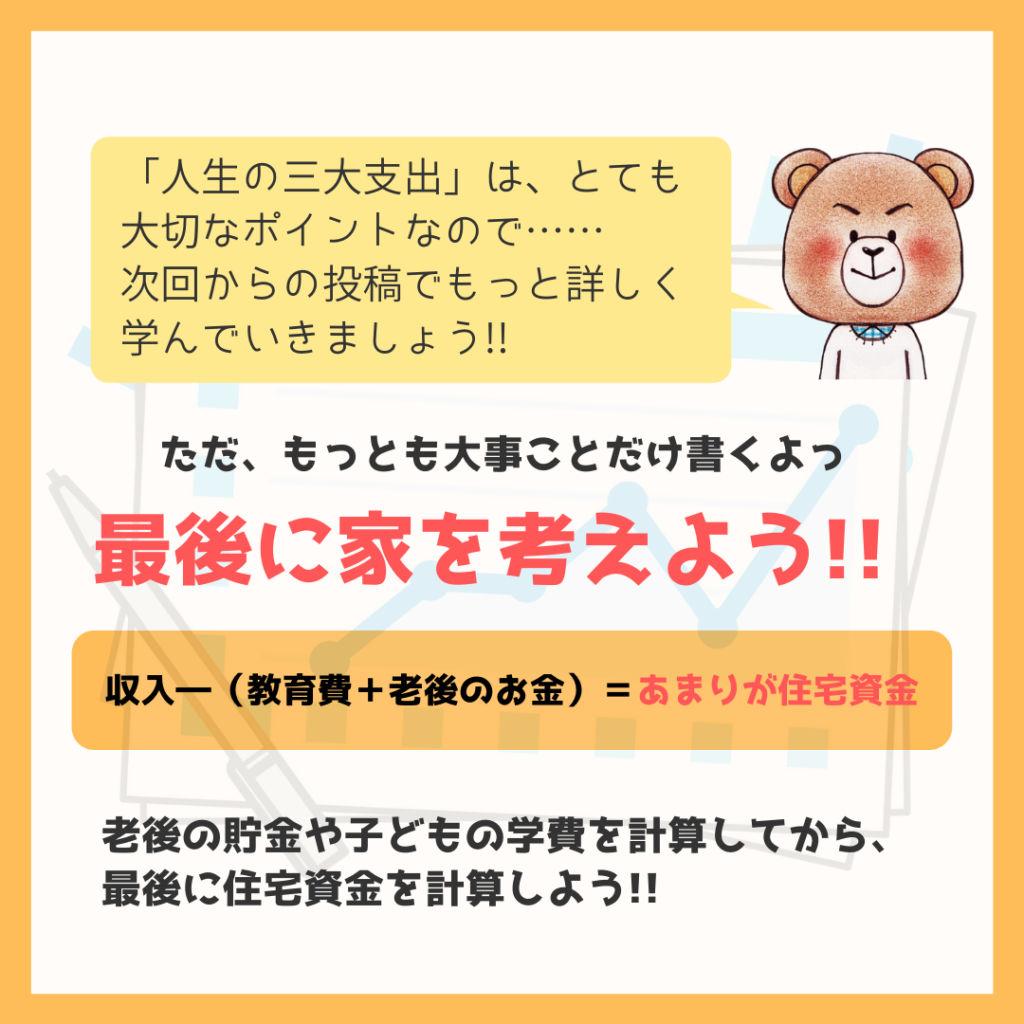

すまいのお金まとめ

家は、

収入―(教育費+老後のお金)=あまりが住宅資金

で考えましょう。

とよくま

次の世代に良い流れでバトンを渡せるほうが、価値のある不動産を手に入れるより、人としてすばらしいとぼくは思います。

収入を増やす努力も大事

とよくま

ひとつの業種や職場に収入を頼るのは、リスクが高い時代になりました。

本業で得たノウハウで、複業をするのがオススメです。

とよくま

どっちも本気の仕事です!

とよくま

![]() ナツ

ナツ