今回は人生の三大支出のひとつ、家(すまい)のお金について解説していきたいと思います。

家を買う前に、まずはしっかりと人生100年時代のお金について、知識をつけていきましょう!

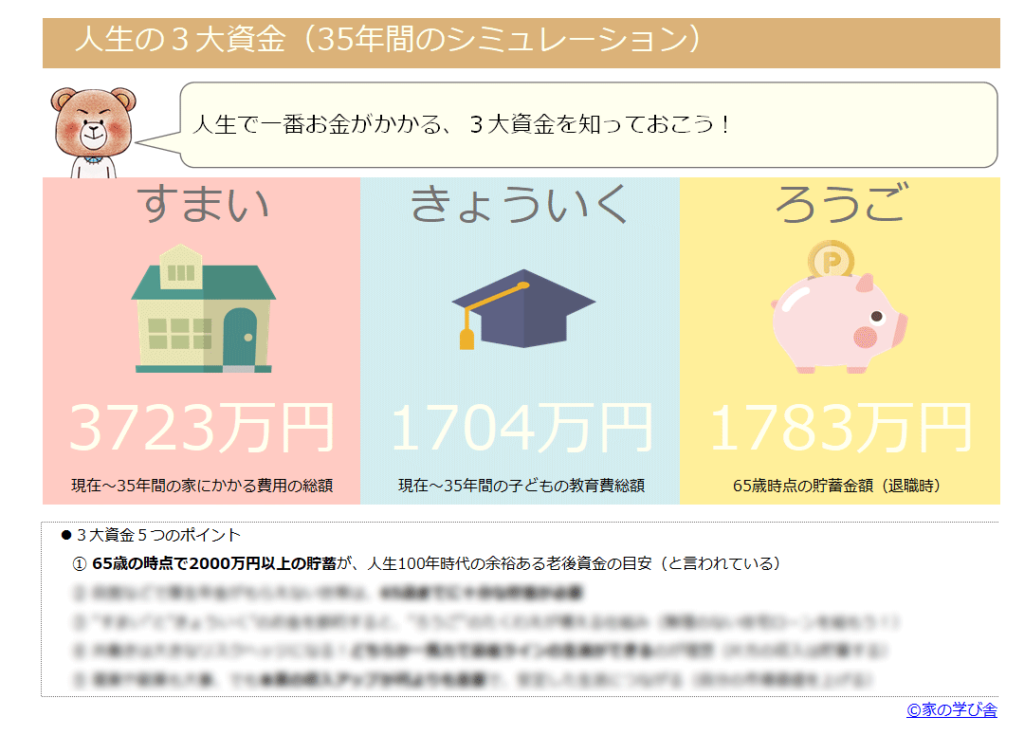

単品で見ると人生で一番高い買い物が家です。

3000万円の家を買うか、6000万円の家を買うかで、ライフプランは大きく↑↓します。

とよくま

とよくま

![]() ナツ

ナツ

もくじ(タップできます)

人生の三大支出のひとつ「家のお金」

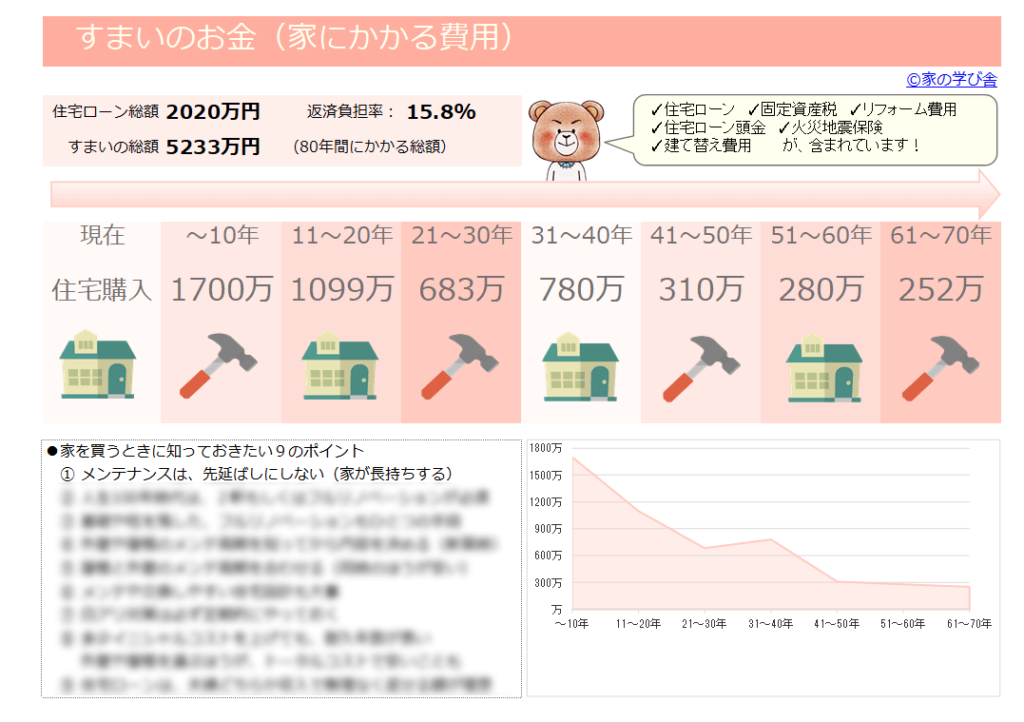

家、すまいにかかるお金は三大支出の中でも一番高額なケースが多いです。

100年のおさいふのシミュレーション結果を見てみましょう。

すまいが、ぶっちぎりで金額が多いです。

家そのものだけではなく、リフォームやメンテ費用も含まれています。

金額が大きい分、三大支出の中でも一番時間を使って勉強し、しっかり計画する必要があります。

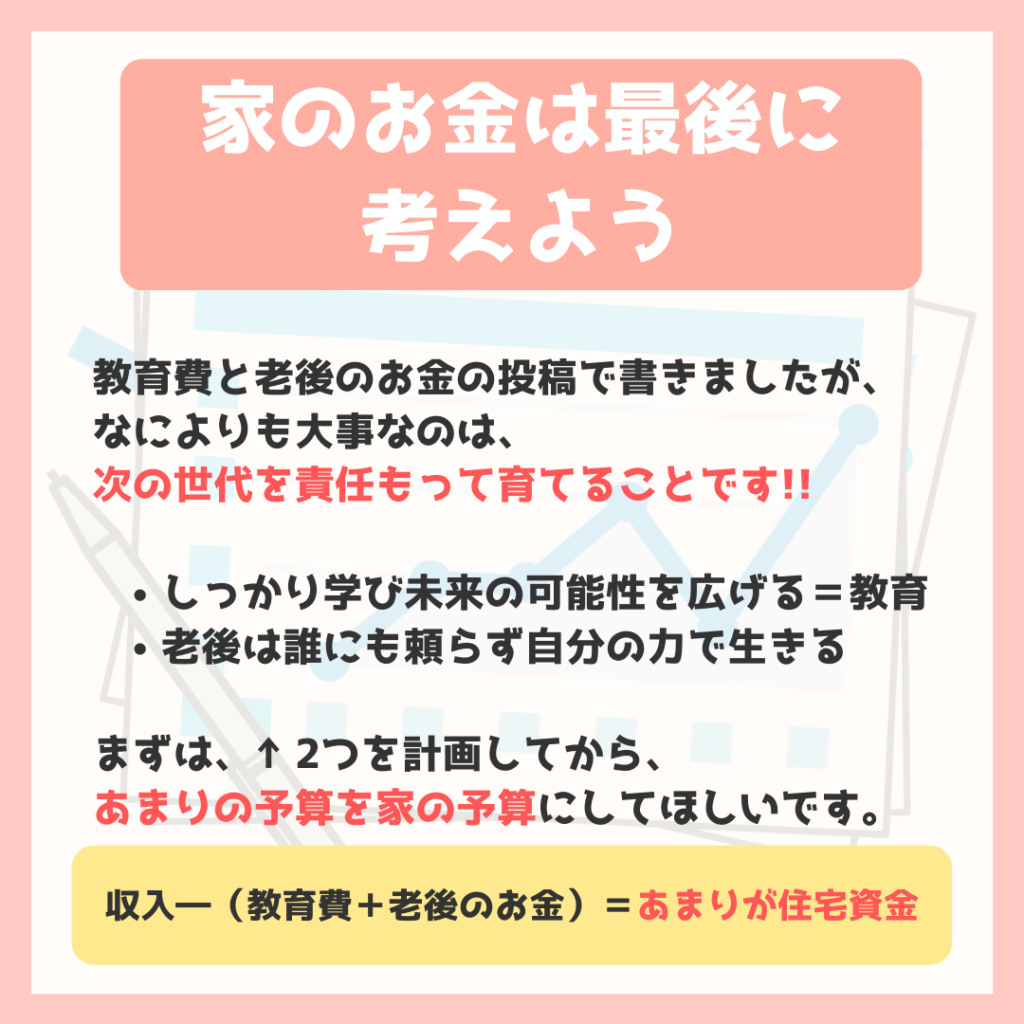

家のお金は最後に考えよう

家のお金を最初に考え、住宅ローンを組んだ後に……

ようやく教育費や老後のお金を考えるのは、リスクが高いです。

先ほど書きましたが、一番大きな費用は家にかかるお金だからです。

家を三大支出の中で最後にしたのには、理由があります。

まずは、子どもの教育費と老後の生活の安定(老後のお金)を優先してほしいからです。

とよくま

![]() ナツ

ナツ

家の予算の公式

[手取りのお給料]-[教育費+老後のお金]=[家のお金]

と、考えてほしいです。

[年収(手取りじゃなくて額面)]-[家のお金]=あまりが[教育費+老後のお金]では、人生100年時代としてはリスクが高いです。

とよくま

医療の発達で、生きながらえることが可能になったので寿命が延びているのです。

そのため、ライフプランではまず、老後のお金がきちんと足りているかをチェックしてください。

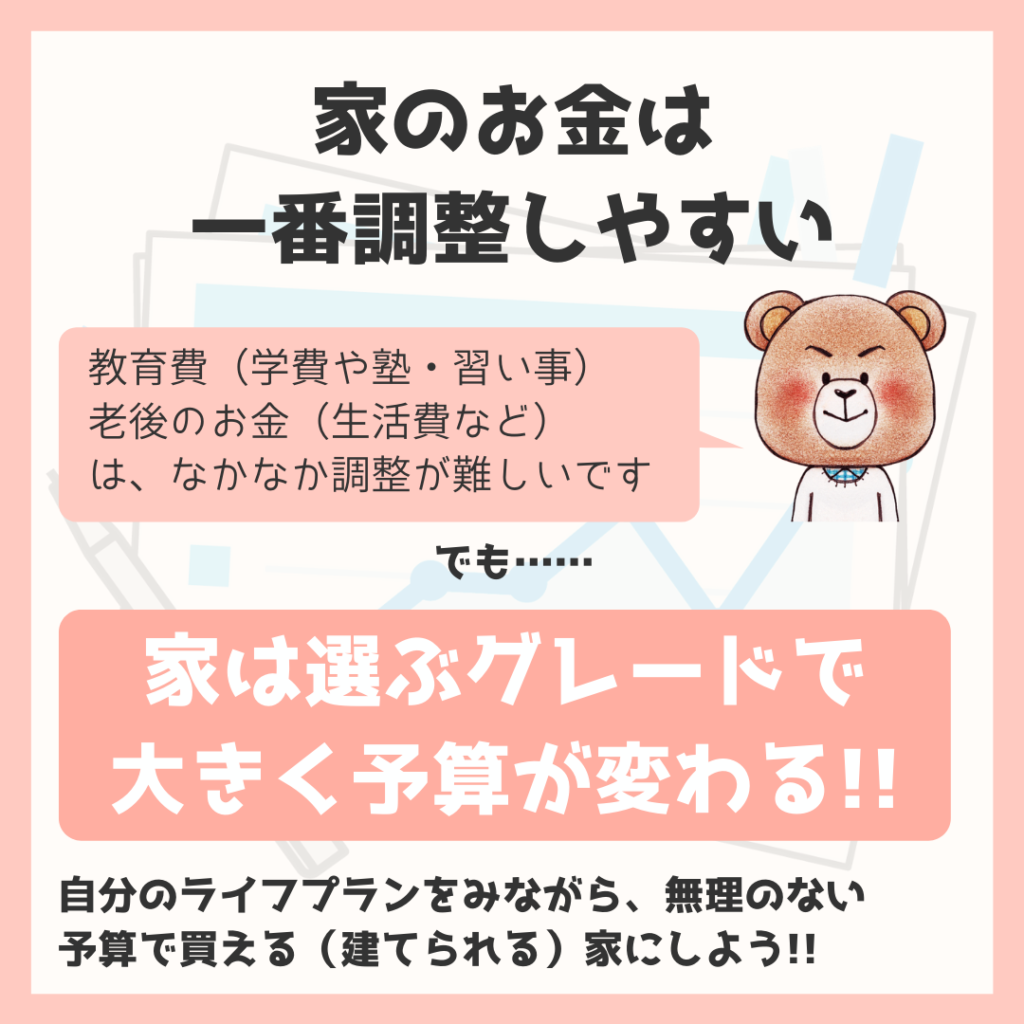

家のお金は調整しやすい

教育費や老後のお金は、なかなか調整がむずかしいです。

というのも、かかるものはかかる!

ような内容です。

とよくま

ですが、家は選ぶグレードで大きく金額が変わります!

つまり、あらかじめライフプランをしっかりと計画し、自分の予算に合ったハウスメーカーや工務店を選ぶことができるのです。

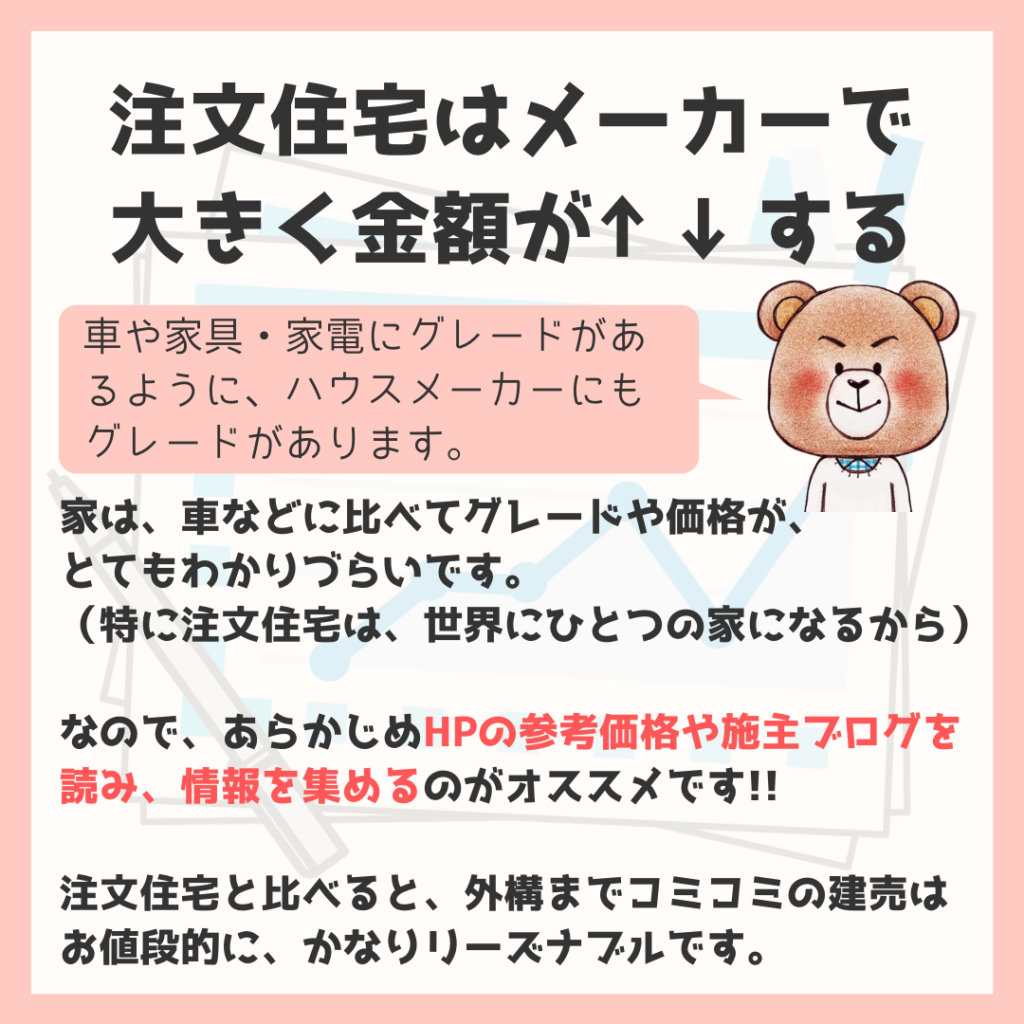

注文住宅はハウスメーカーや工務店によって大きく金額が変わる

車や家具・家電……に関わらず、世の中で売られているモノにはグレードがあります。

もちろん、家も同じです!

予算に合わせて、自分に合ったハウスメーカー、プランの内容を選びましょう。

ハウスメーカーを探す第一歩は、まずは自分に合った予算を知ることから。

とよくま

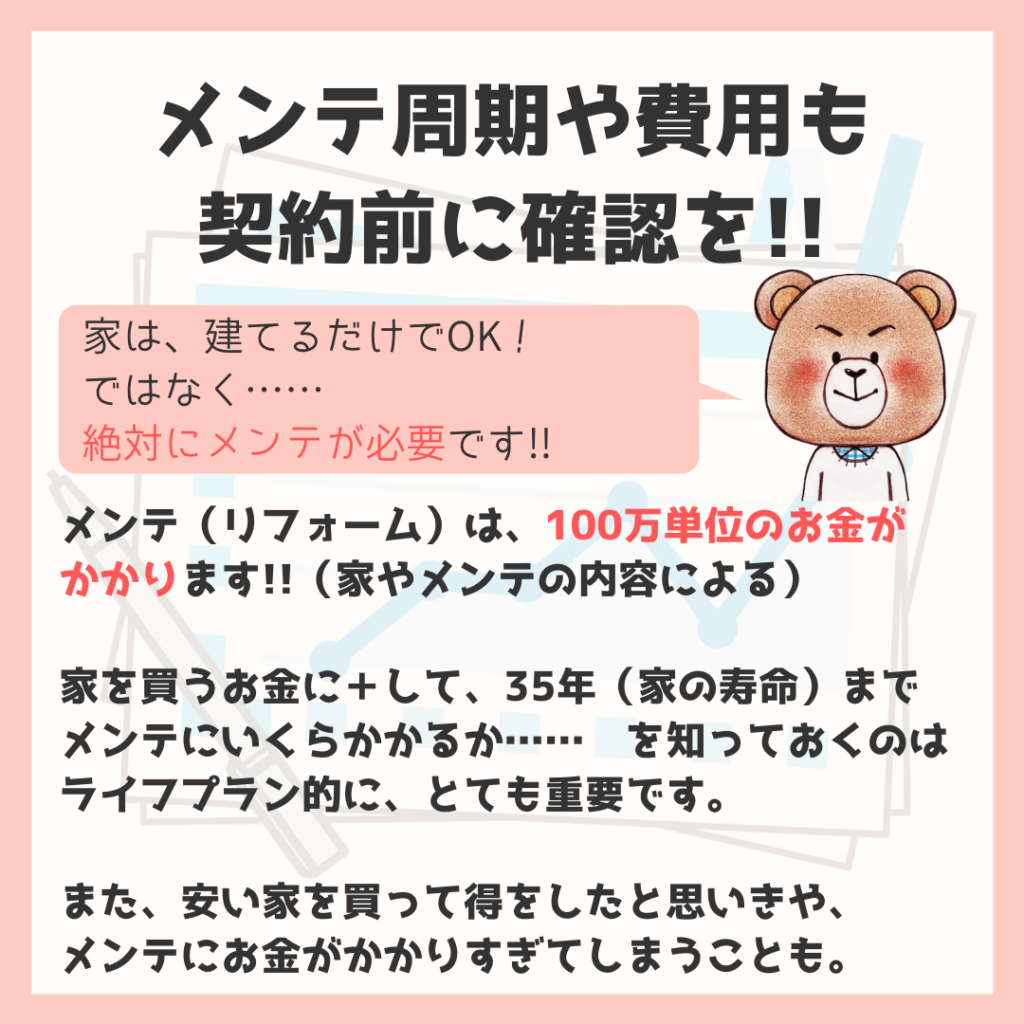

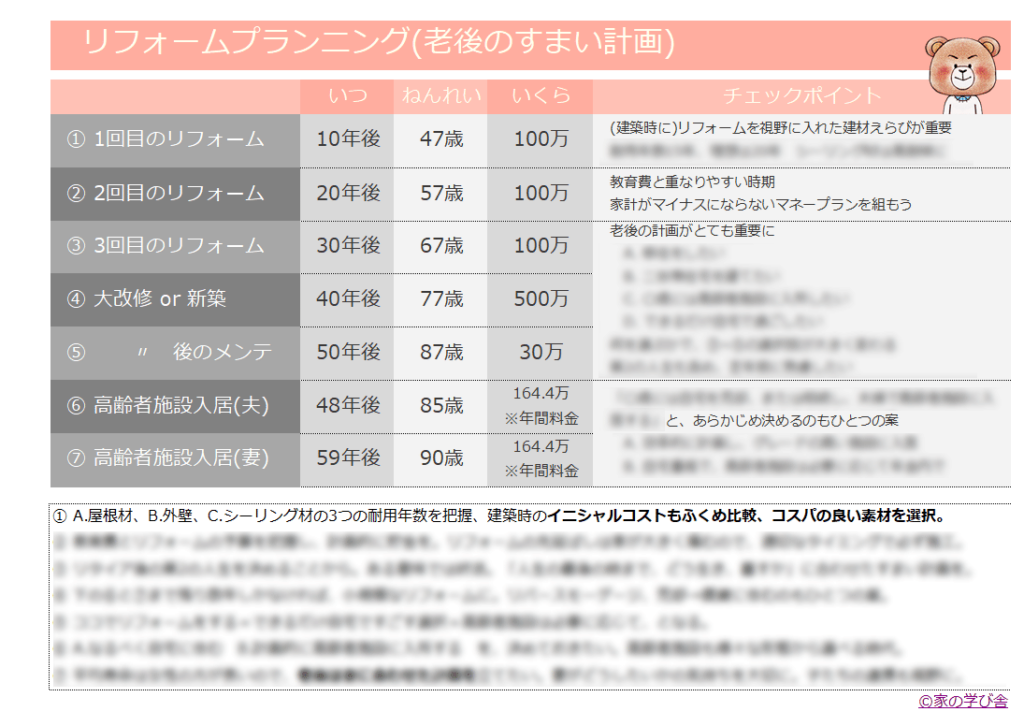

メンテ(リフォーム)周期や費用は契約前に確認しよう!!

持ち家で絶対にかかる維持費として、リフォーム代があります。

1回のリフォームでは、数十万~百万以上のお金がかかります。

家の寿命が35年と考えすべてのメンテ代を合計すると、かなりの費用になります。

よくある話なのですが、安い家を買った結果、リフォーム代がすごくかかった……

というのは、めずらしい話ではありません。

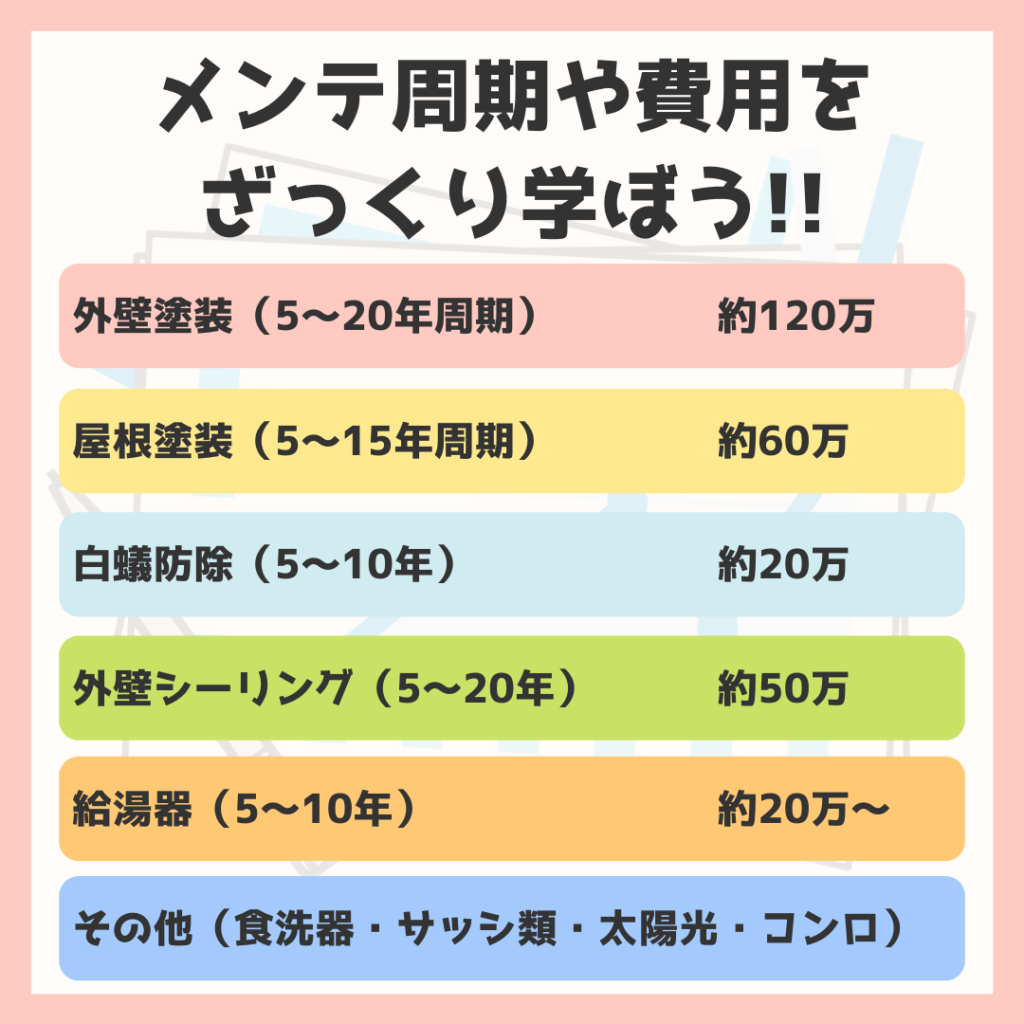

メンテ周期や費用をざっくり学ぼう!!

よくあるメンテ(リフォーム)は、以下の6つです。

外壁塗装と合わせて屋根の塗装をし、シーリングの打ちかえも重なると……

200万↑かかったりもします。(塗装のグレードと面積による)

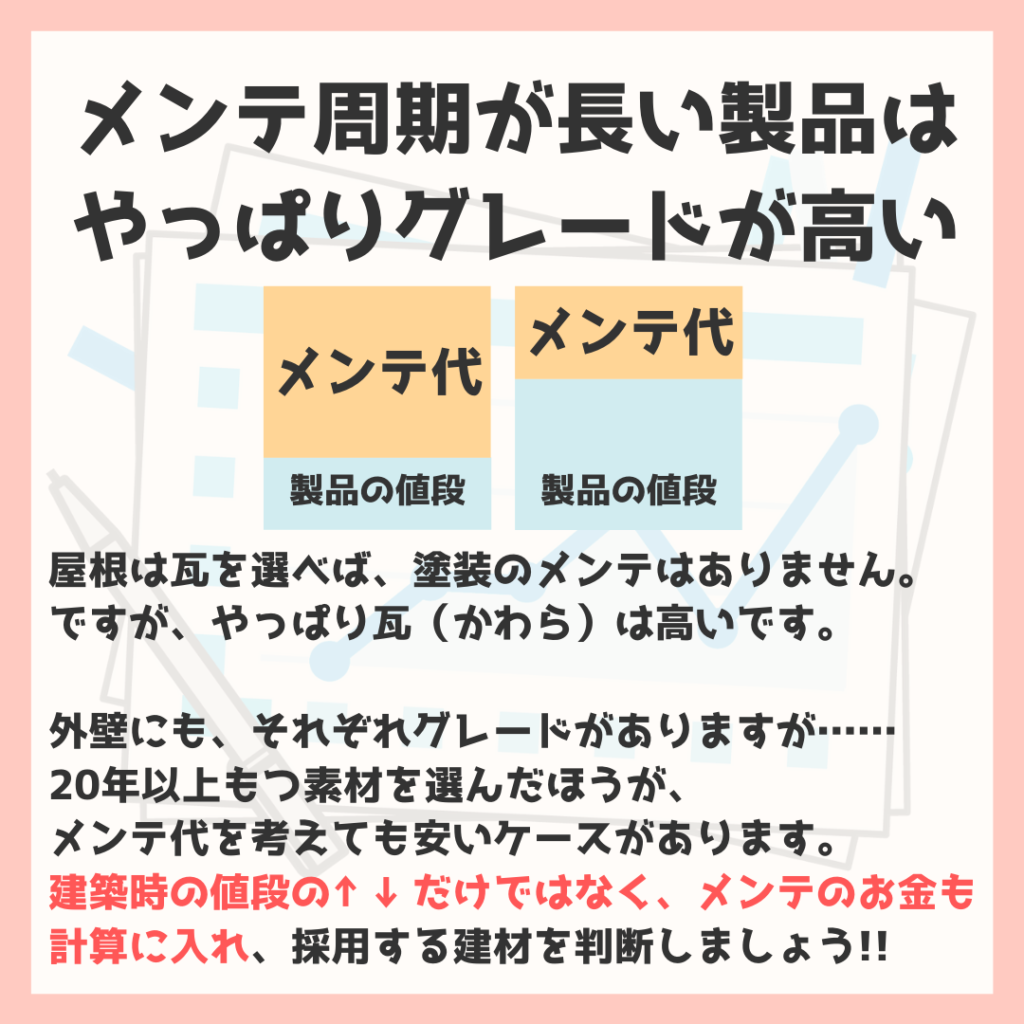

メンテ周期が長い製品はやっぱりグレードが高い

初期投資をイニシャルコストと言いますが、イニシャルコストをかければメンテ代はそれほどかからない、高耐久の建材を選べるかもしれません。

5年ごとにメンテ(塗装)をするか、高耐久で20年もつ外壁にするか。

一見すると、20年の高耐久が正解に思えますが、人それぞれです。

正解は、自分で決めてOKです。

- 高耐久=今お金をかけるか

- 安い素材=後でお金をかけるか

です。

ライフプランの観点では、

「安い素材を選んだけどメンテ代を考えると、20年高耐久の方が安いな……」

というのは、×です。

維持費として(メンテ代が)いつ・いくらかかるのか、をしっかり把握したうえで、建材を採用しましょう!

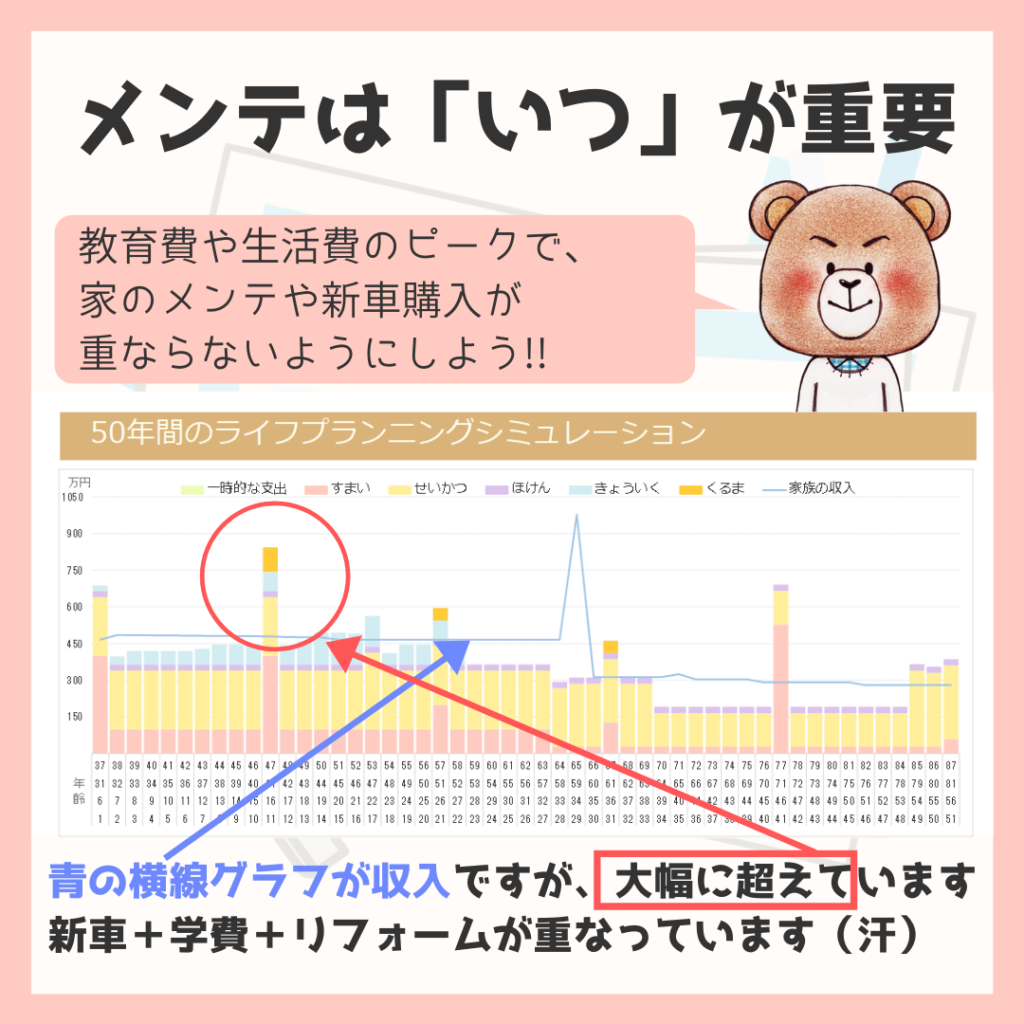

メンテは「いつ」が重要

百万単位のお金がかかるメンテですが、タイミングが重要です。

教育費や車の買いかえが重なる年だと、超赤字家計になり、最悪貯金が足りなくなるケースもあります。

支出はタイミングがとても大事で、時期をずらせば無理なく支払えるケースが多いです。

- 新車購入

- 学費(教育費)

- リフォーム代

この3つをバッティングさせないためにも、ライフプランを活用しましょう。

持ち家をあきらめるのもひとつの英断

教育費と老後のお金は、自分の力ではなかなか制御できない話を先ほどしました。

ですが、家は選ぶグレードでかかるお金は大きく変わります。

ライフプランの結果をみて、そもそも本当に家が必要か?

にも、じっくりと向き合ってください。

とよくま

ライフプランに向き合った結果として、持ち家はやめた。

それもまた、立派な決断です。

一番よくないのは、ライフプランに向き合わず、根拠のない安易な計算で「(今は)払える!」と考えて住宅ローンを組むことです。

とよくま

家を最優先させた結果、理想の家を手に入れたものの……

お金にふりまわされ(足りなくなり)、まったく幸せに感じない人生を歩んでしまった、なんてことも珍しくはありません。

そんなことになるのであれば、いっそ持ち家でなくてもいいのかもしれません。

100年のおさいふ簡易版でも無料で分析が可能!

とよくま

オススメとしては、

- すべての項目を入力した最後に

- 余裕のある貯金額になることを確認しながら

すまいのお金を設定してください。

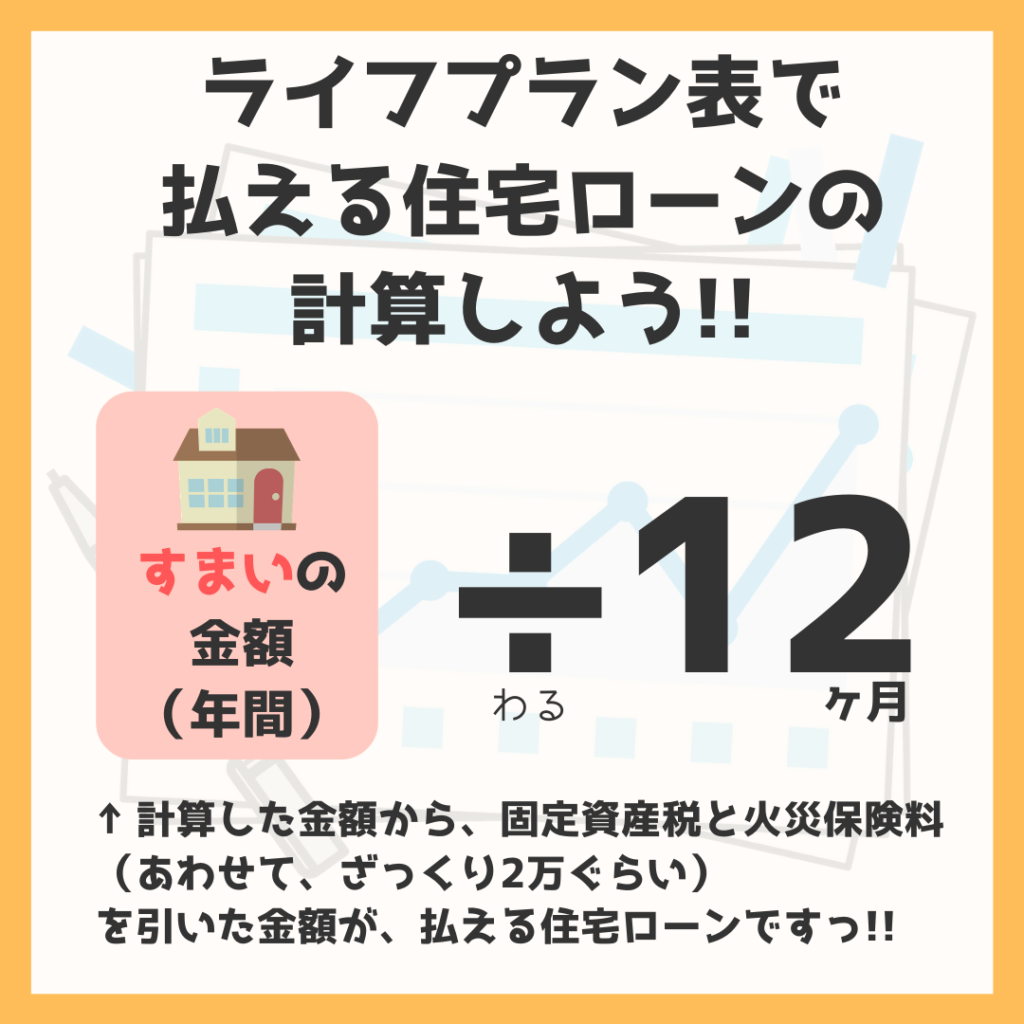

すまいで入力した金額÷12か月が公式

すまいで入力した金額÷12か月=すまいにかけられる毎月のコスト

固定資産税と火災保険料もかかりますが、ざっくりと月あたり2万ぐらい引いておきましょう。

ただし、住宅ローンを組む前には、リアルな数字に置きかえて必ずもう一度シミュレーションしてください!

とよくま

自分のライフプランは自分で責任をもって決めよう!!

住宅ローンの審査は、今の収入を基準に審査されます。

「プロが審査でOKを出したのだから、満額借りちゃってもOKじゃん!」

とよくま

住宅ローンは

- 今現在の収入(年収)

- 今までのあなたの信用情報

など【過去の情報】で審査します。

今一生懸命向き合っている、作っているライフプラン【未来の情報】は、住宅ローンの審査に関係ありません。

ですが、関係ないほうがおかしいと考えてください。

それぞれの生き方や家族を守るため、充実した老後のために必要なお金を考えずに、ただ年収の比率だけで何千万もの借金(住宅ローン)の可否を判断するのです。

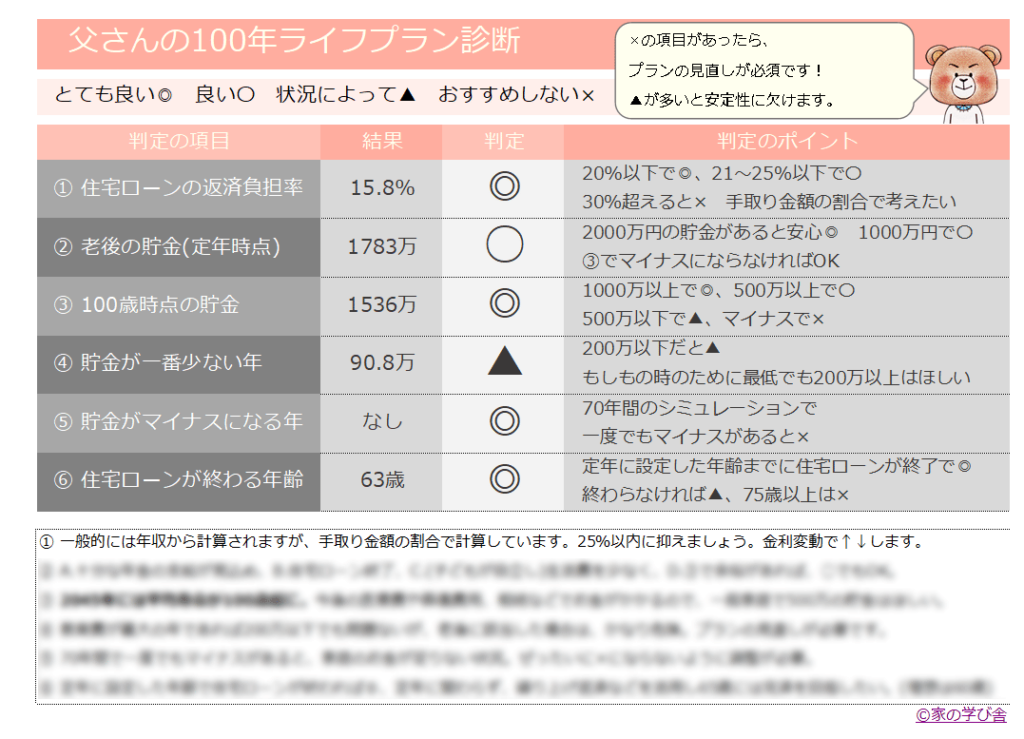

せめて、年収ではなく手取りの比率で考え、無理のない金額か?

を考えるだけで違います。

とよくま

そして、すべての責任を負うのも自分です。

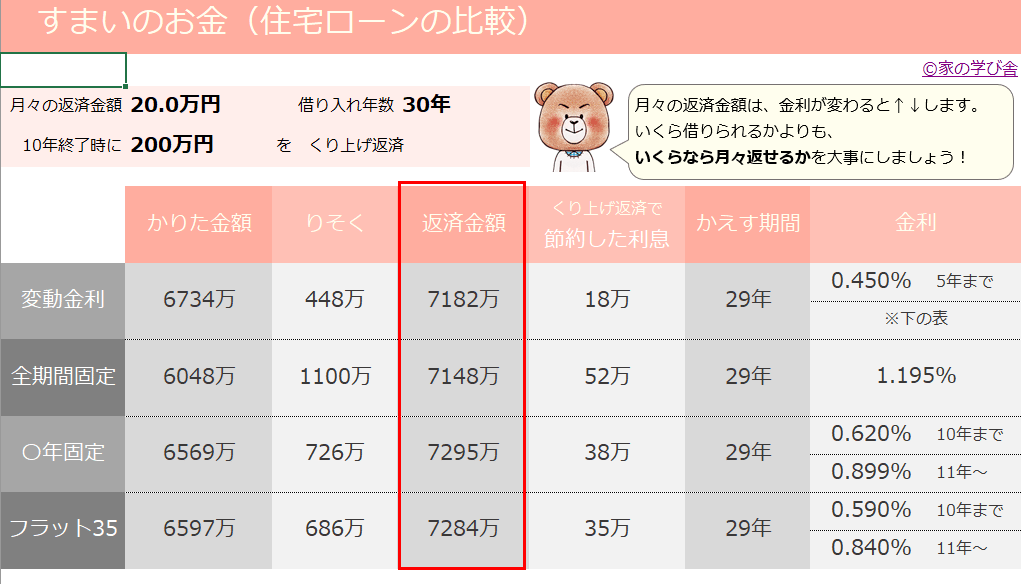

すまいにかかるお金のシミュレーションは、100年のおさいふがオススメ

100年のおさいふでは、すまいにかかるお金が一目でわかります。

ちなみに住宅系FPと住宅ローンアドバイザーが監修していますので、すまいのお金のシミュレーションが一番豊富です。

住宅ローンは、色々な金利の条件で比較できます。

メンテなど、家を購入後にかかる費用もわかります。

リフォームの周期や、老後のすまい(高齢者施設)の計画もシミュレーションできます。

ライフプラン全体の分析をして、借りる住宅ローンの金額に問題ないかを分析できます。

自分に合った住宅ローンの金額を知りたい!

リフォームなど家を建てた後にかかる費用が知りたい!

そんな方に、100年のおさいふはオススメです。