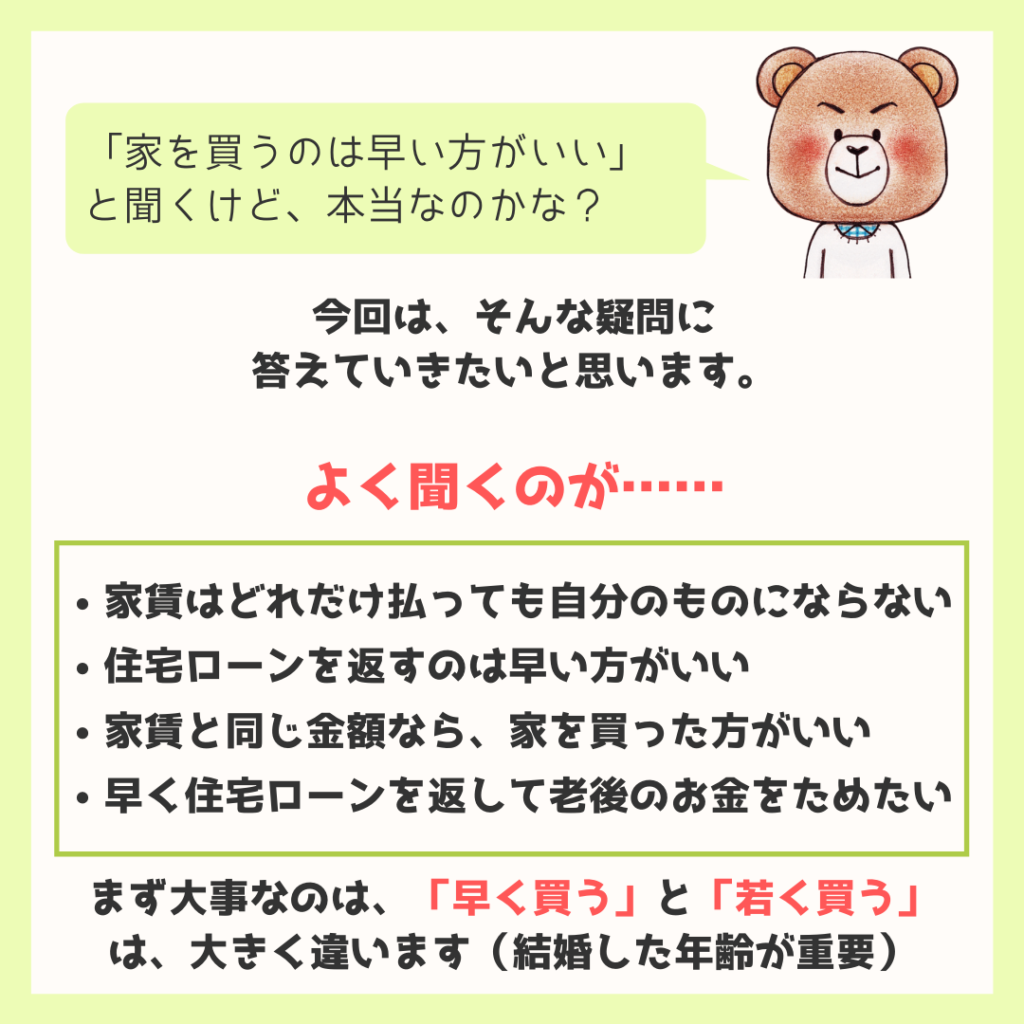

今回はよく聞く、

「家を買うのは早い方がいい」

について、じっくりと考えていきたいと思います

- 早く買う

- 若く買う

この2つは同じようで大きく違います。

- 20代で結婚して、若く早く家を買う。

- 40代で結婚して、早く家を買う。

同じ早く家を買うでも、ライフプランで考えると大きな違いになります。

それでは、本編で一緒に考えていきましょう!

もくじ(タップできます)

家を買うのは「早ければいい」というわけではない

ライフプランを作るとわかりますが、早く家を買えば有利とはかぎりません。

![]() ナツ

ナツ

とよくま

とよくま

![]() ナツ

ナツ

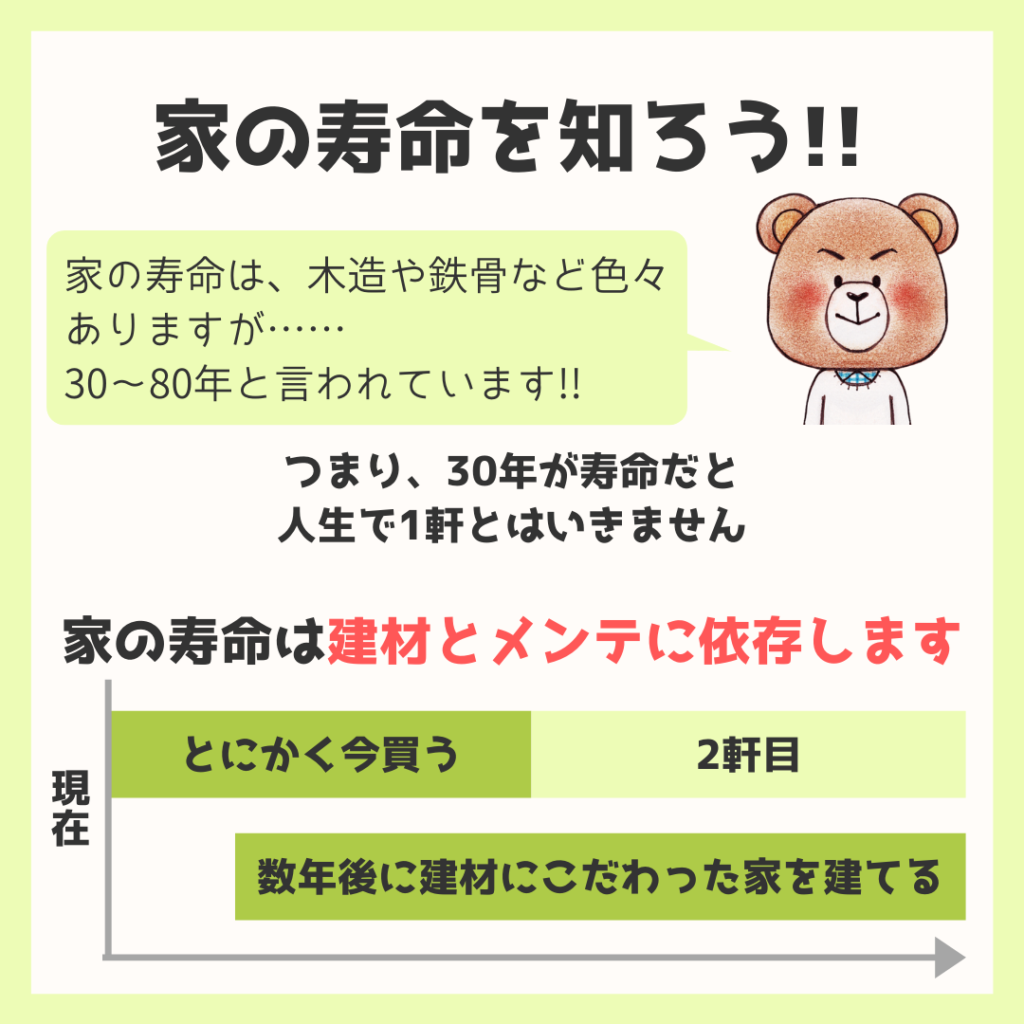

家の寿命を知ろう(30~80年)

ひとつの例ですが……

「早く買わなきゃと考えて、じっくり検討せずに安かろう悪かろうの家を建てて、30年も住んだら、もう限界!」

こんなケースも珍しくありません。

とよくま

もしかしたらですが、若く早く家を建てるよりも、あと何年か遅らせたほうが予算的にもメンテ計画的にも良いかもしれません。

大事なのは早く建てることにこだわらず、ライフプランをしっかりと作ることです。

そして、(ライフプランで計画した)適切なタイミングで家を建て、できるだけ長く住み続けることです。

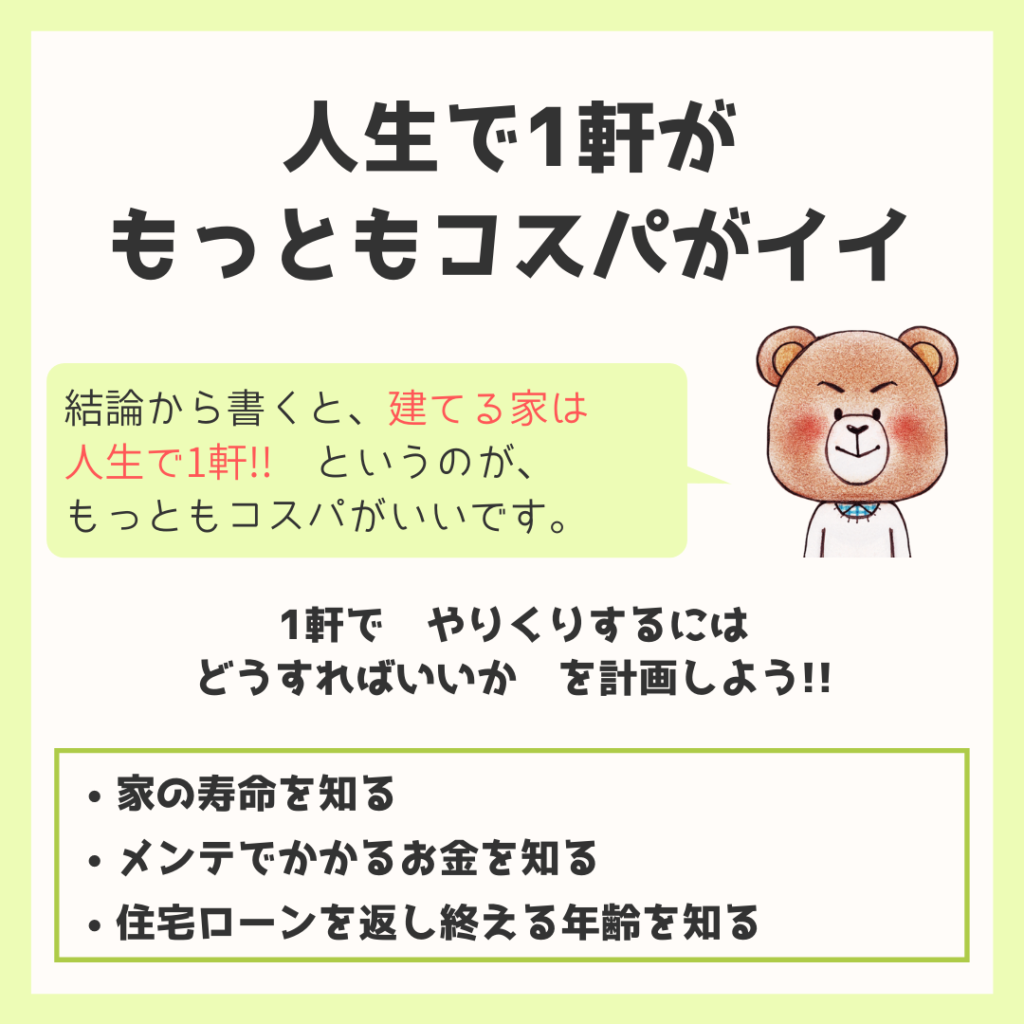

人生で1軒が、もっともコスパがイイ

とよくま

つまり安かろう悪かろうの家を2軒建てるよりも、ライフプランをじっくりと計画しながら並行して家の勉強もし、長い期間住み続けられるような家づくりをするのが一番コスパが良いかもしれません。

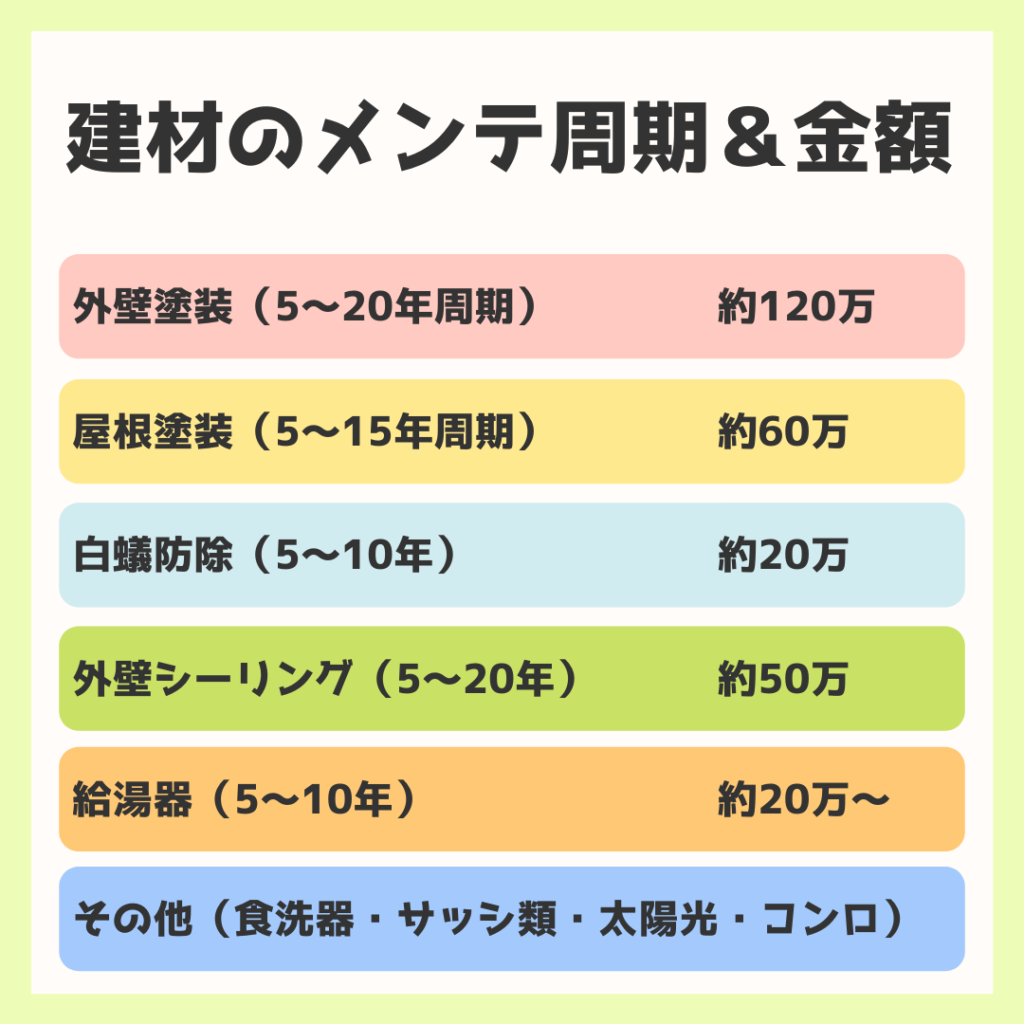

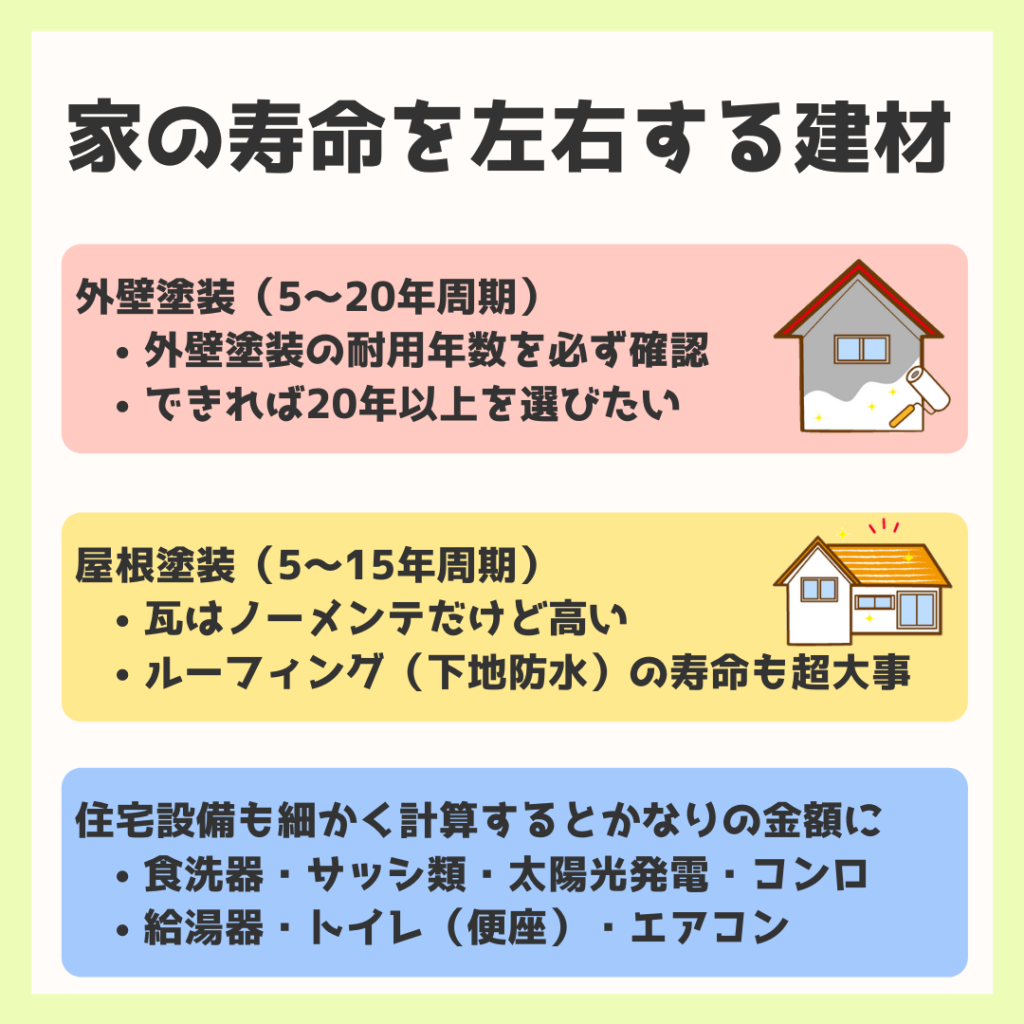

家の寿命を左右する建材

家の寿命は、適切なタイミングでのメンテ(リフォーム)と選ぶ建材により変わります。

それなりのグレードの建材と、必要に応じてメンテをすることで、家の寿命はかなり伸ばせます。

家が傷む最大の原因は、メンテが必要なのにもかかわらず放置することです。

とよくま

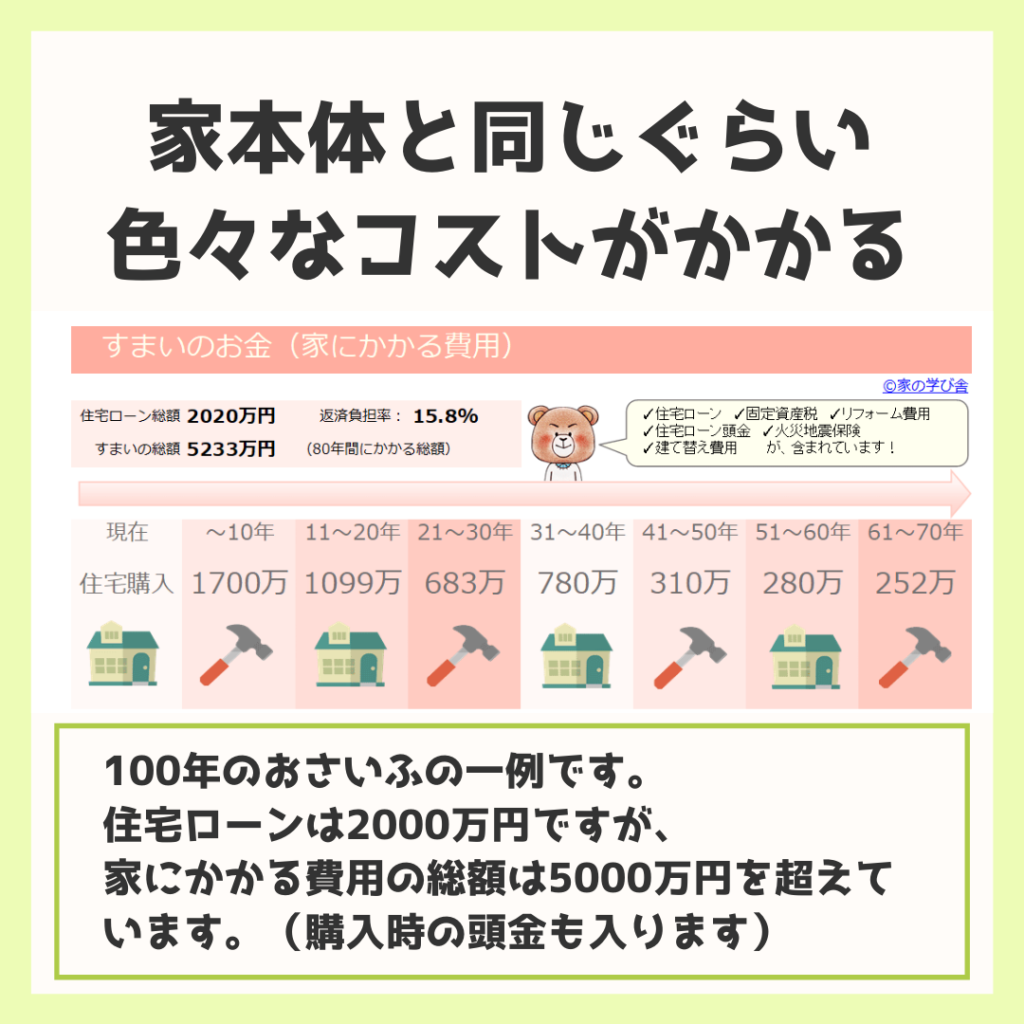

住宅ローン以外にも色々かかる家のコスト

住宅ローン以外にも、家を維持するためには色々な費用がかかります。

100年のおさいふの一例ですが、70年の通算では住宅ローンと同じ、それ以上のコストがかかっています。

とよくま

家の本体以外にかかるコスト(維持費)

住宅ローンと家賃が同じ金額でも、家には維持費がかかります。

ここは大きなポイントなのですが……

「家賃と同じなら払える!」と思い。安易に決めてしまうと家計がまわらなくなってしまうことも。

とよくま

![]() ナツ

ナツ

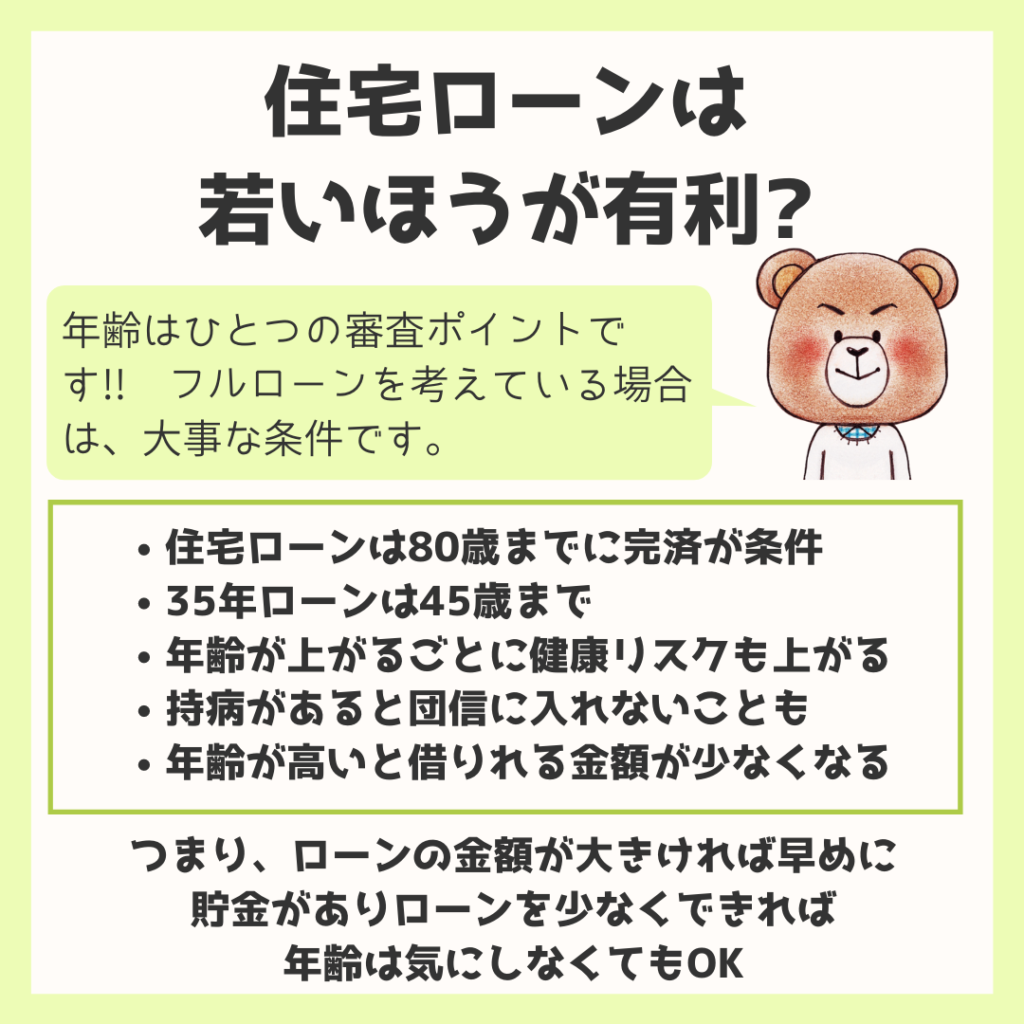

住宅ローンは若いほうが有利?

住宅ローンの審査のポイントのひとつに、年齢の条件があります。

とよくま

年齢の絶対的な条件はあるものの(35年ローンは45歳まで)、元も大事なのは返す見込みがあるかです。

- 貯金もなく収入も安定しない20代

- 貯金があり収入も安定している40代

であれば、40代のほうがポイントが高いことは確かです。

そのため、年齢よりしっかり返せるかどうか が、重視されると考えてください。

![]() ナツ

ナツ

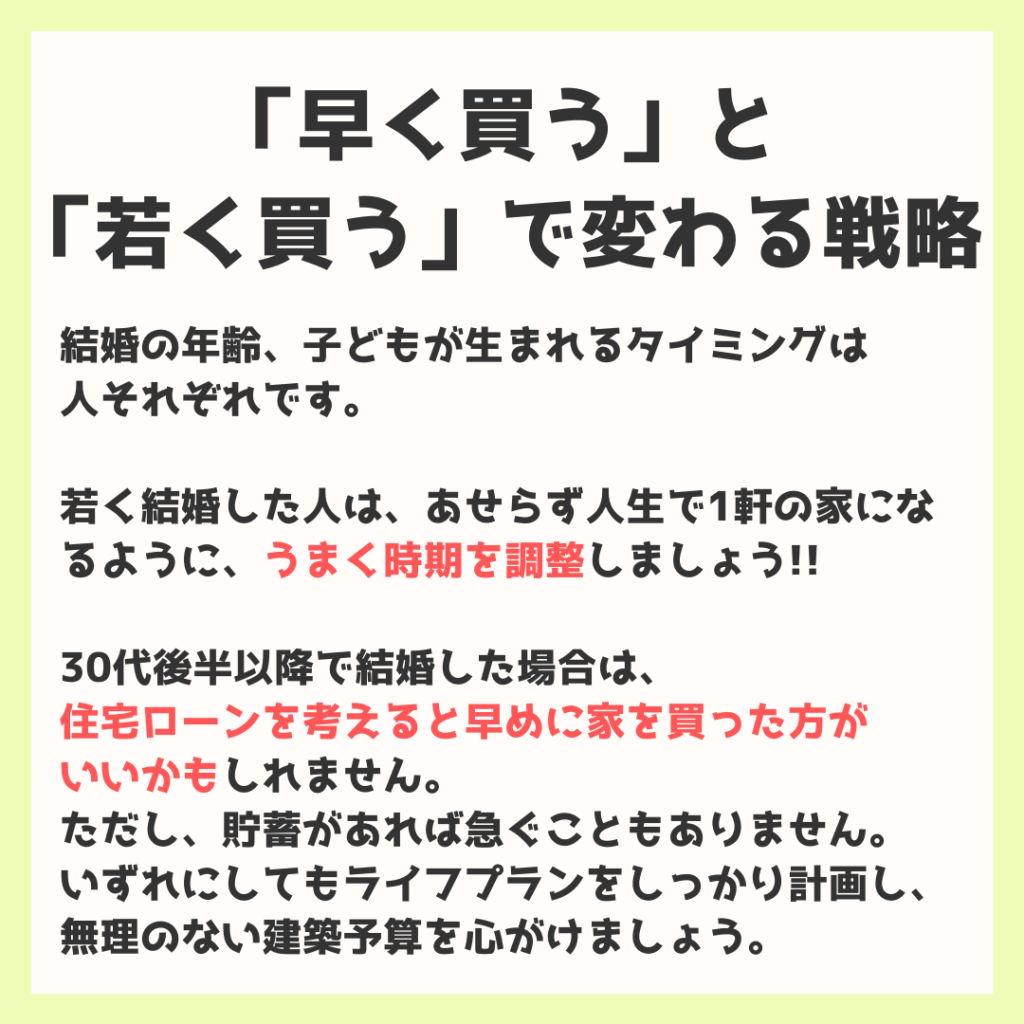

「早く買う」と「若く買う」では戦略が変わる

人生100年時代は、定年を70歳と考えると30年も時間があります。

よく考えてみると、70歳で家を建てても十分に30年も住めてしまうほどの時間が流れます。

もし20代で家を建てたとしたら、100歳で築80年。

とよくま

と考えると、10年ぐらいは賃貸ですごし、あえて時期をずらすのも有効な戦略かもしれません。

ぜひ、色々なパターンでシミュレーションしてみてください!