今回は人生の三大支出のひとつ、老後のお金について学んでいきましょう!

今30代だとしたら、30年後50年後とか……

「予測するなんて、無理無理!」

と思いますよね(汗)

とよくま

とよくま

今回は、そんななじみのない、だけど必ずやってくる!

老後のお金をくわしく解説していきたいと思います!

もくじ(タップできます)

人生の三大支出のひとつ「老後のお金」

人生の三大支出と聞くと、つい現役のうちにかかるお金を想定しますが、その1つは老後にかかるお金だったりします。

とよくま

現在の定年が60歳・65歳、たぶんぼくたちは70歳や75歳が定年になるかと思います。

人生100年時代なので、定年後25~30年生きることになります。

つまり、老後のお金とは30年分の生きるお金すべてのお話しになります。

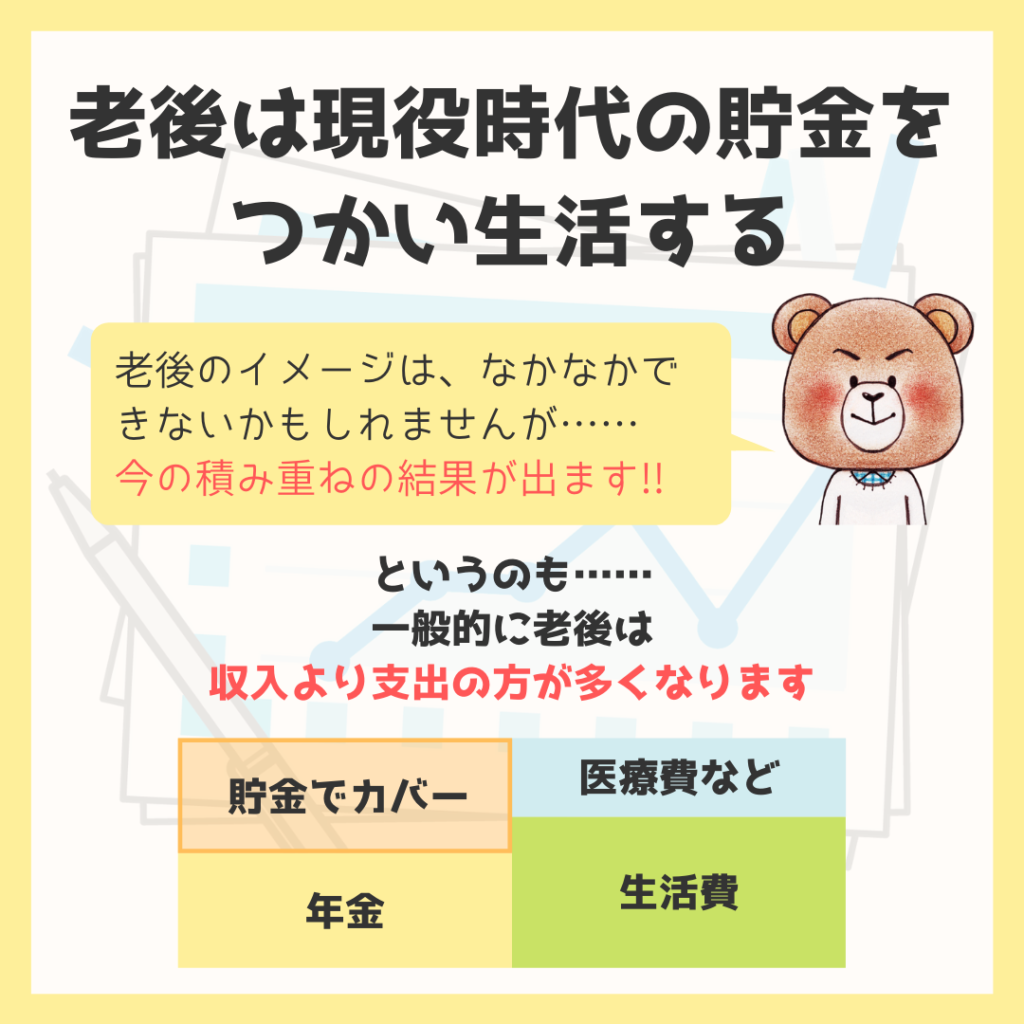

老後は現役時代の貯金をつかい生活する

定年後ですから、収入は年金が主となります。

もちろん生活のグレードにもよりますが、年金だけでは足りないかもしれません。

というのも、このままいけば、年金の金額が減ることは間違いありません。

そのため、現役時代の貯金を切り崩しながら生活します。

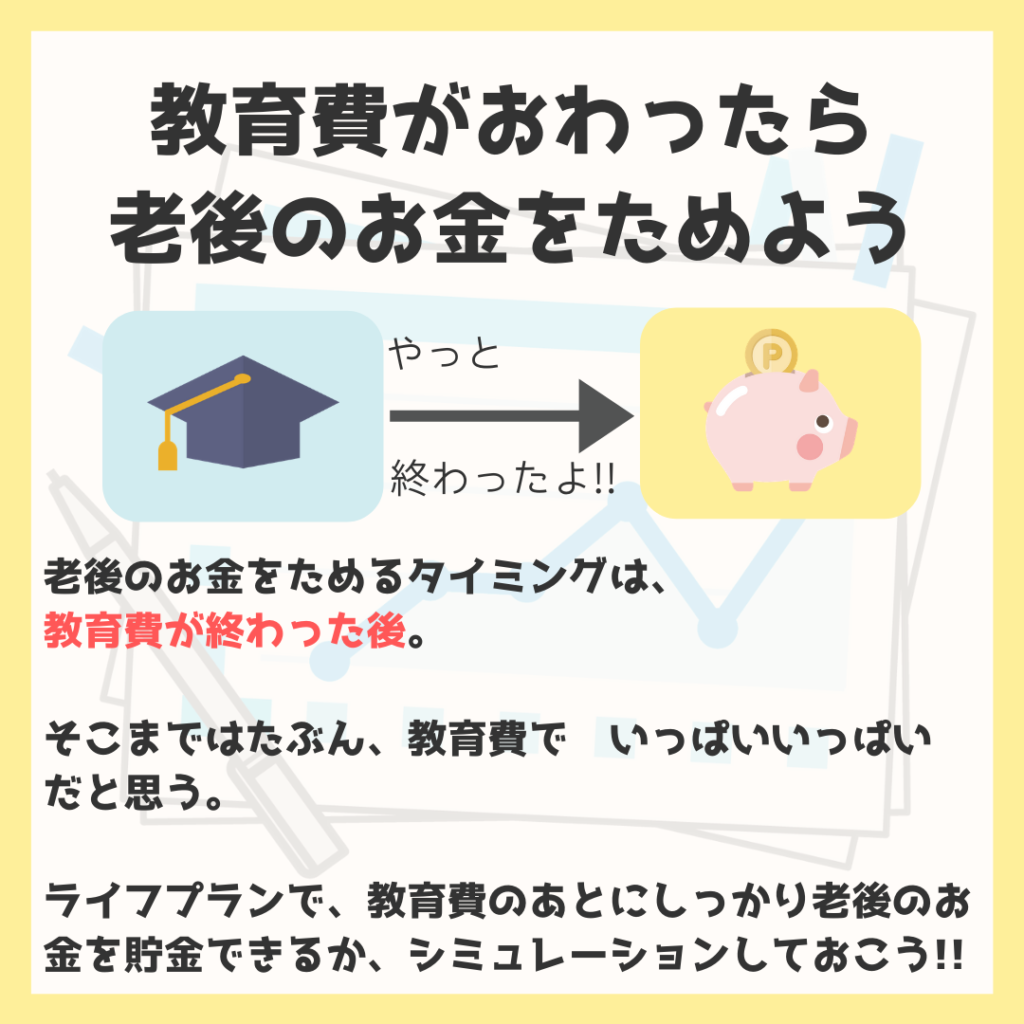

老後のお金をためるタイミングは教育費の終了後

![]() ナツ

ナツ

教育費が終わった後から、働けるまで(定年後も)の間が理想です。

ライフプランでそれぞれタイミングは変わると思うので、

- いつまで教育費をためて

- 教育費を使う時期

- (教育費が終わり)

- 老後のお金をためる時期

とよくま

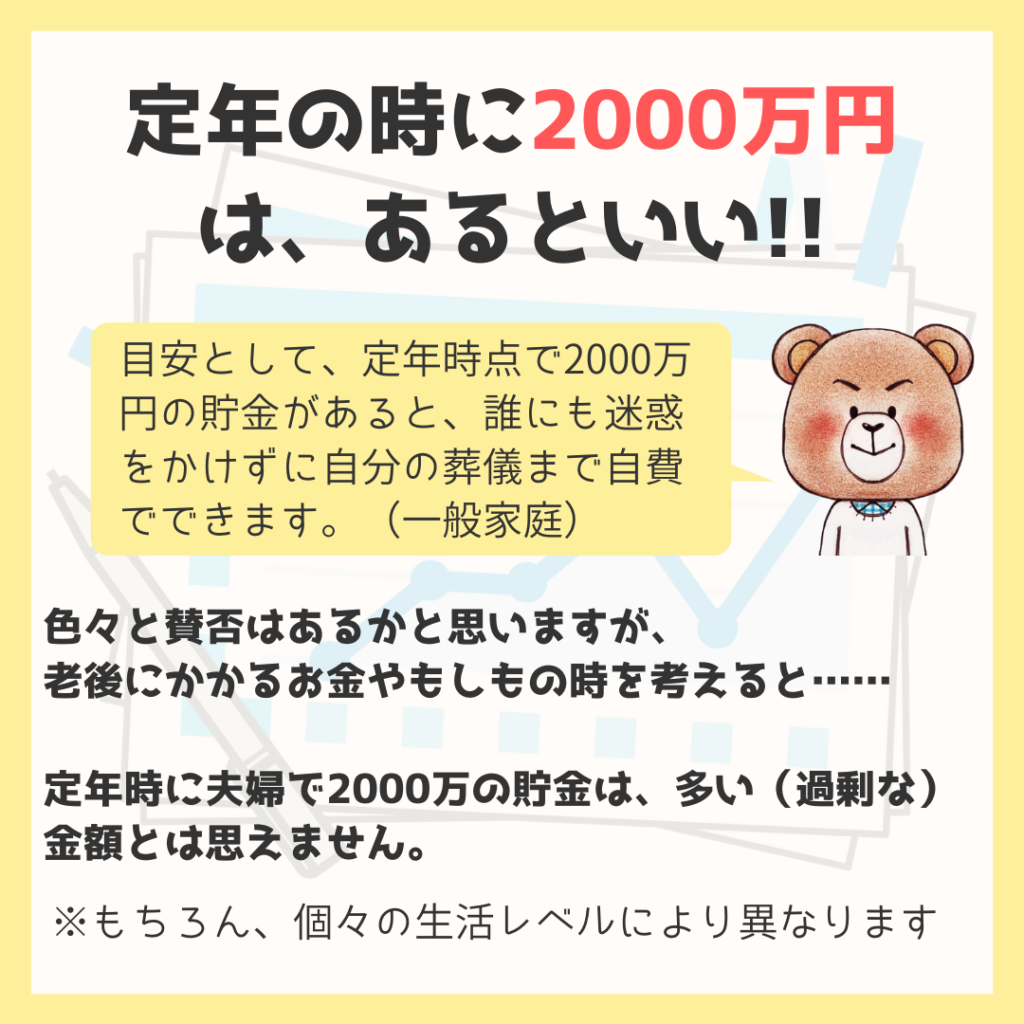

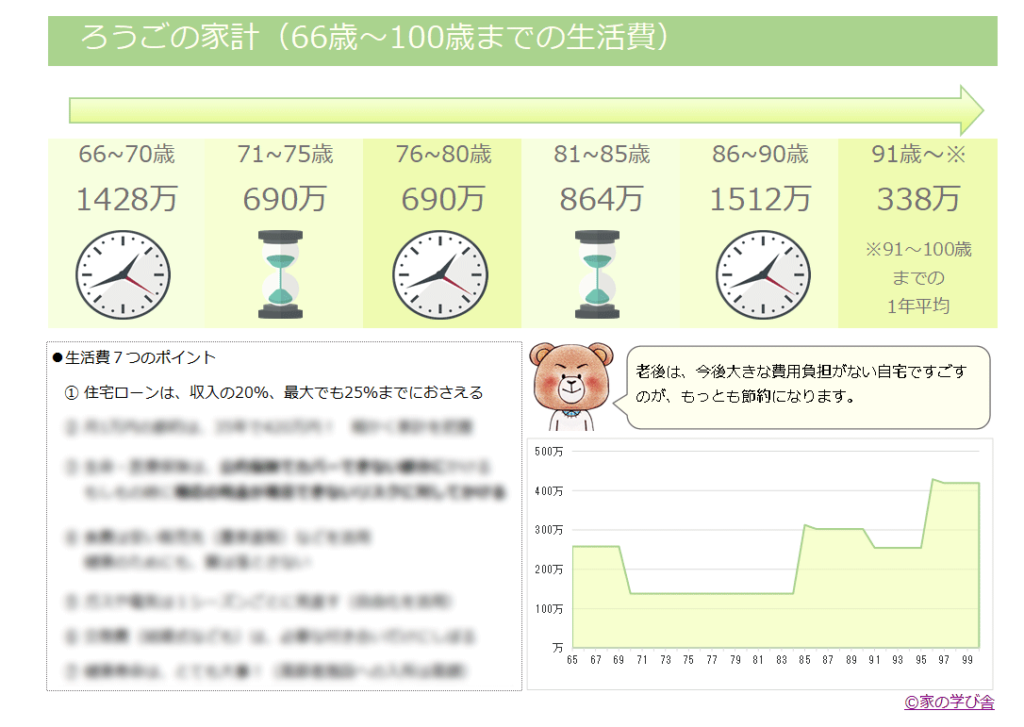

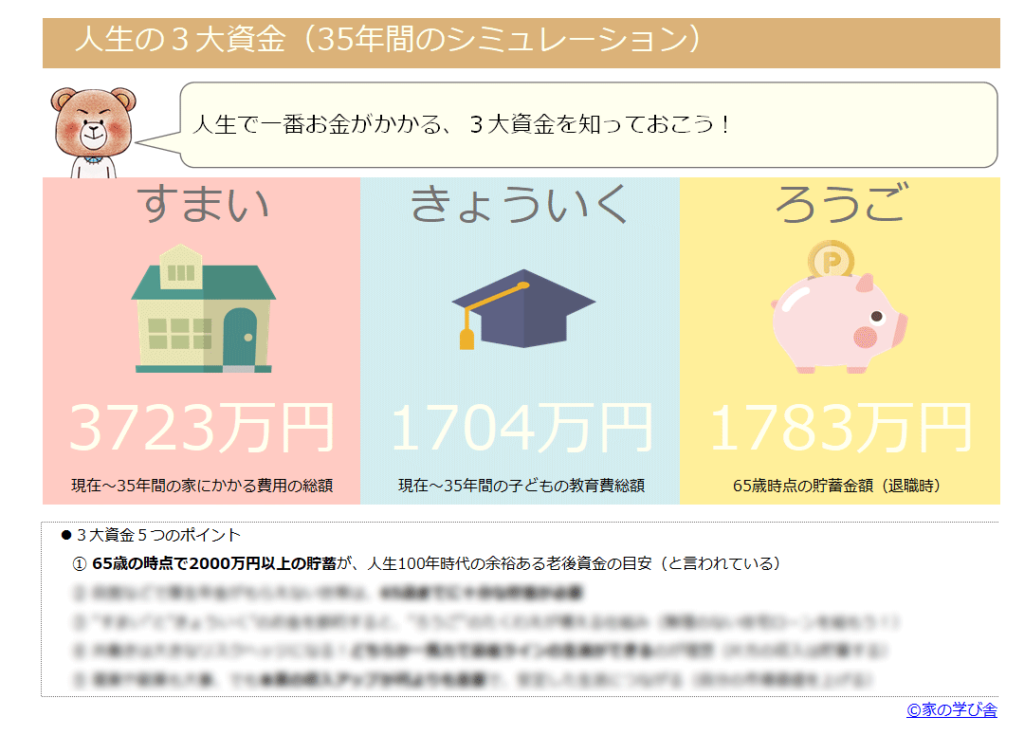

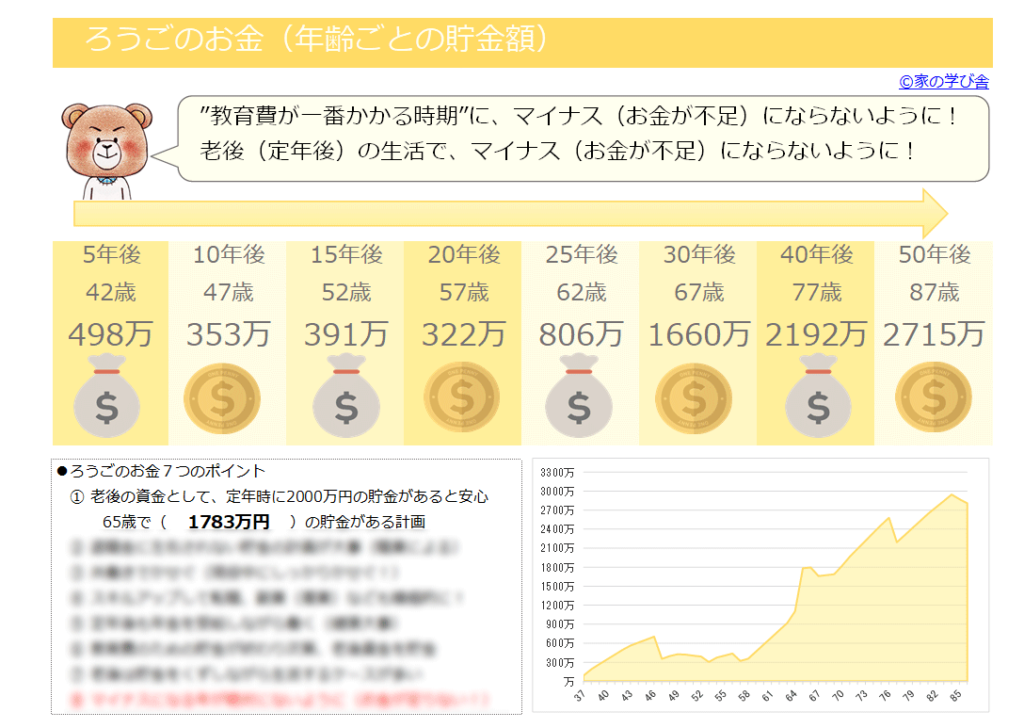

定年時に2000万円はあるといい

もちろんライフプランや、それぞれ老後のくらし方で変わりますが、充実した老後の生活のためには2000万円はあったほうがいいと思います。

とよくま

![]() ナツ

ナツ

人は必ず、その命が尽きる時がきます。

- お墓

- 葬儀費用

こうした部分まで、必要になります。

また、高齢になると、いつ働くことができない健康状態になるか予測できません。

そのため、貯金は多いに越したことはないですし、2000万円あれば老後のリスクに対応できるかと思います。

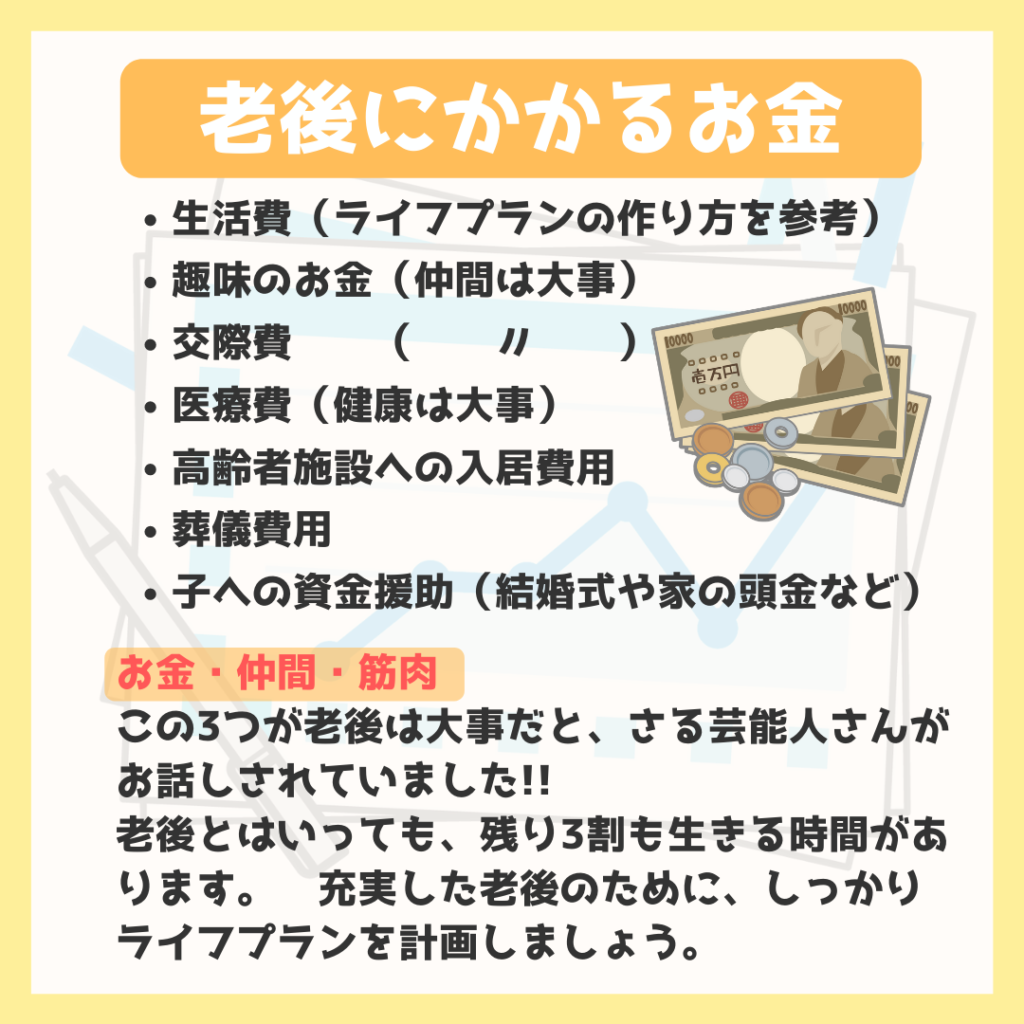

老後にかかるお金を学ぼう!

老後にかかるお金と充実した老後に必要なお金は、別に考えましょう。

- 生活費

- 医療費

- 高齢者施設の入居費用

- 葬儀費用

以上4つは、老後に必ずかかるお金ですが……

- 趣味のお金

- 交際費

- 子への資金援助

以上3つは、充実した老後に必要なお金です。

さる芸能人さんが、老後は「お金・仲間・筋肉」が必要だとコメントされていました。

とよくま

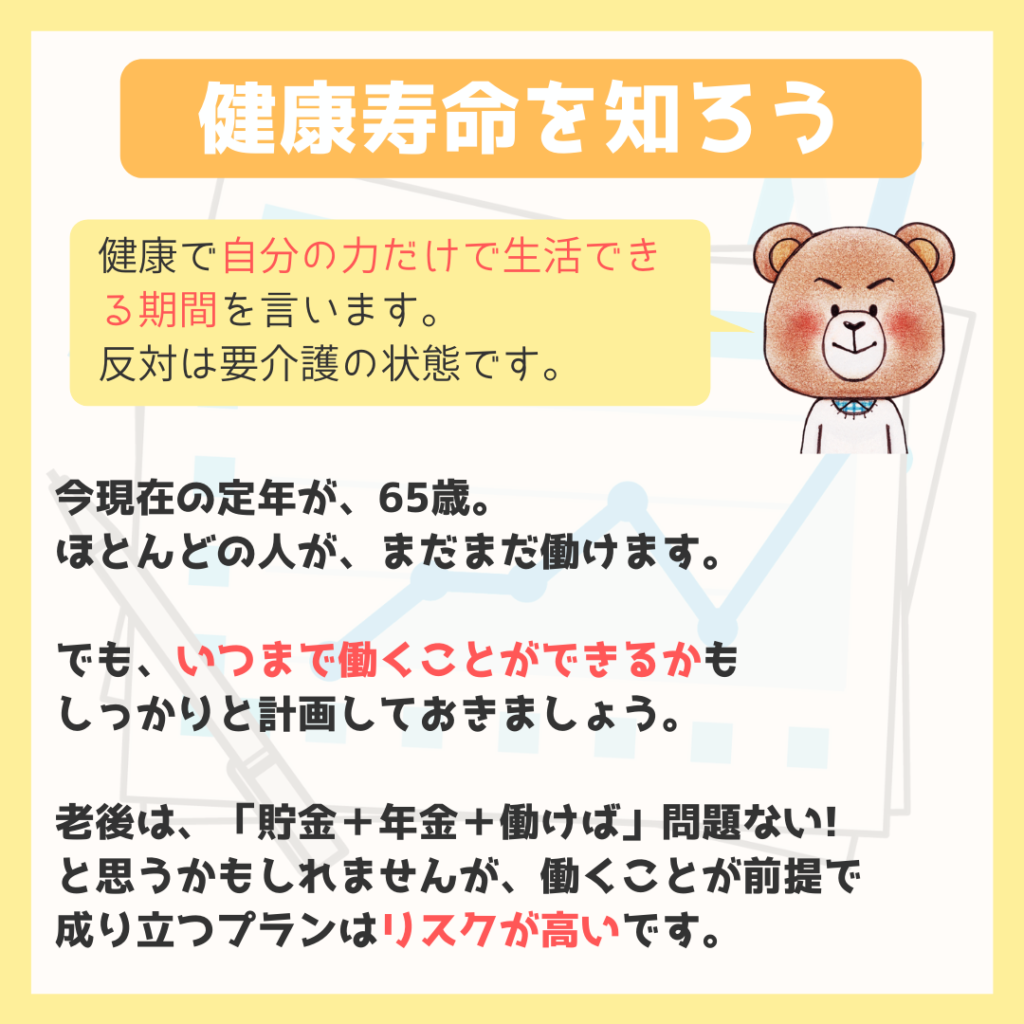

健康寿命を知ろう

人生100年時代と言われていますが、自分が80歳を超えた時にどうなっているのか……

なんて、なかなか今の時点ではイメージできないかと思います。

もし80を過ぎて生きていたとしたら、状況は2つに分かれます。

- 若いころと変わらず健康で、自分の力で生活できるか

- 持病などがあり、誰かに頼らないと生活ができないか

これを、健康寿命と言います。

老後は働きたくても働けないこともある

なぜ健康寿命の話をするかと言いますと、健康でなければ働きたくても働けないですし、医療費(介護費)もかかります。

とよくま

定年退職後(70~75歳ぐらい)の貯金額を見て、生活がギリギリ成り立つぐらいの状況だと、かなり不安定なライフプランだと考えてください。

とよくま

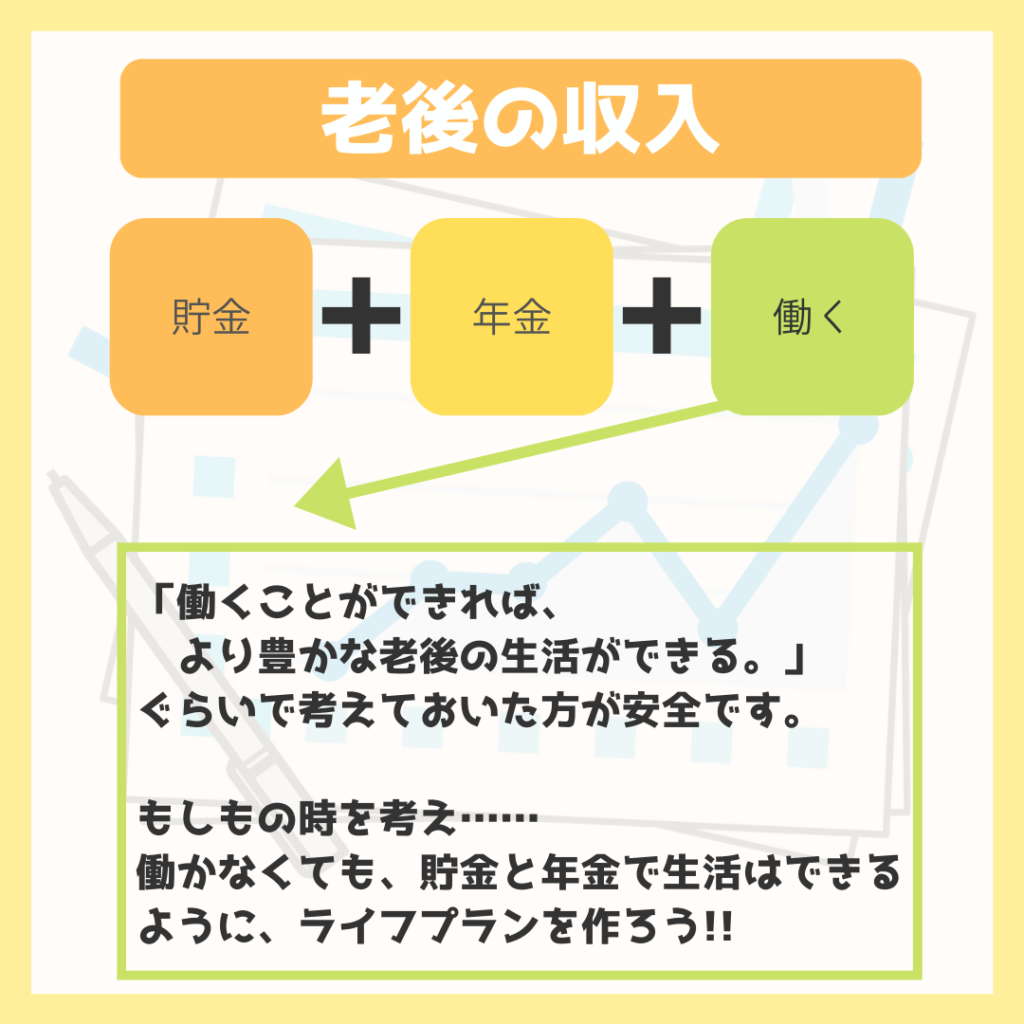

「働ければより豊かな老後の生活ができる」ぐらいがちょうどいい

働くことが大前提だと、もしもの時に生活が成り立ちません。

そのため、「働ければより豊かな老後の生活ができるな!」

ぐらいで考えておくのがオススメです。

とよくま

老後の収入は3つに分かれます。

- 貯金

- 年金

- 働く

貯金と年金だけで、しっかりと生活できる計画を立てておきましょう。

定年後の挑戦はライフプランをしっかり計画し、安全なお金で!!

とよくま

![]() ナツ

ナツ

ただ、いざ自分の体が思うように動かせなくなった時に、誰にも(お金で)迷惑をかけずに対応できるだけの貯金は確保してください。

次の世代(子どもたち)に経済的な負担をかける老後だけは、絶対にさけましょう。

老後破たんはこれから増える

人生100年時代は健康寿命ものびますが、医療の進歩でより生きながらえることも可能になります。

よくドラマなどでありますが、「今の医療技術では……」と聞くアレです。

つまり、〇歳まで働けるはずだったのに。

というような話は、かなり増えると思います。

生きる時間が長くなる時代だからこそ、ライフプランを作るのは、とても重要です。

老後破たんで困るのは、子ども(次の世代)

老後破たんで一番迷惑をかけるのは、自分の子どもです。

そうならないためにも、今からしっかりとライフプランを計画しましょう!

老後は今の積み重ねの結果

何よりも大事なのは、老後は「今」の積み重ねです。

とよくま

賢く生きるというのは、

「世の中の制度を知ってしっかり活用する。」

そのためにも、

- お金と向き合う

- お金について勉強する

つまり、ライフプランを作る時間は必要なんだと思います。

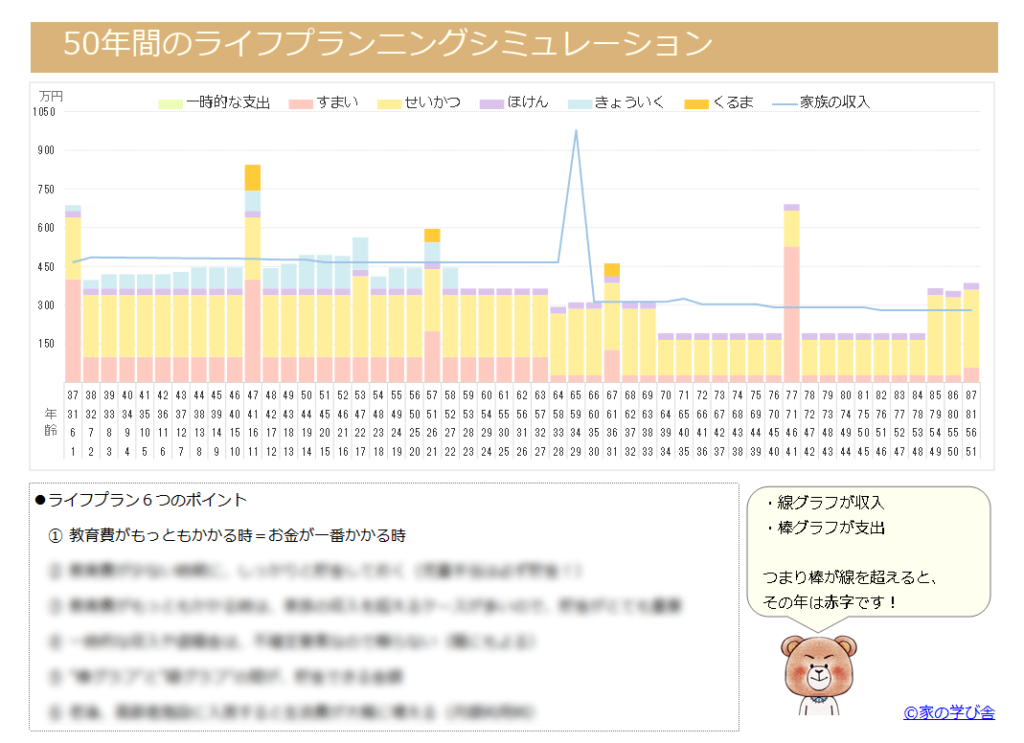

老後のお金のシミュレーションは、100年のおさいふがオススメ

100年のおさいふでは、老後のお金が一目でわかります。

定年時の貯金額も、自動で分析!

今から50年分のライフプランシミュレーションも搭載!

一番重要な、お金が足りるか?(貯金額)

も確認できます!

もしよかったら、100年のおさいふをご活用ください!