今回は諸費用の観点から、家を買うタイミングを考えていきたいと思います。

諸費用に関しては、家づくりのおさいふでくわしく学べます。

とよくま

とよくま

![]() ナツ

ナツ

それでは早速、本編にいってみましょう!

もくじ(タップできます)

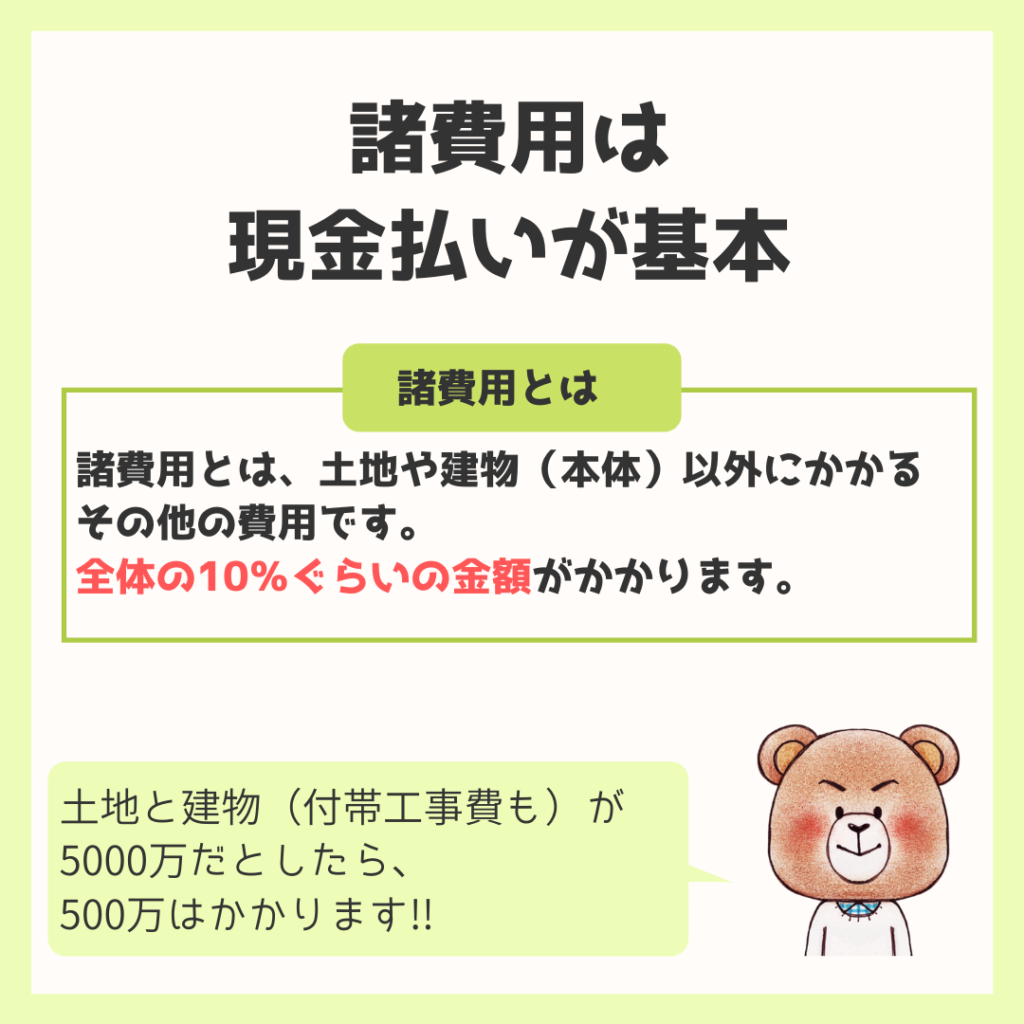

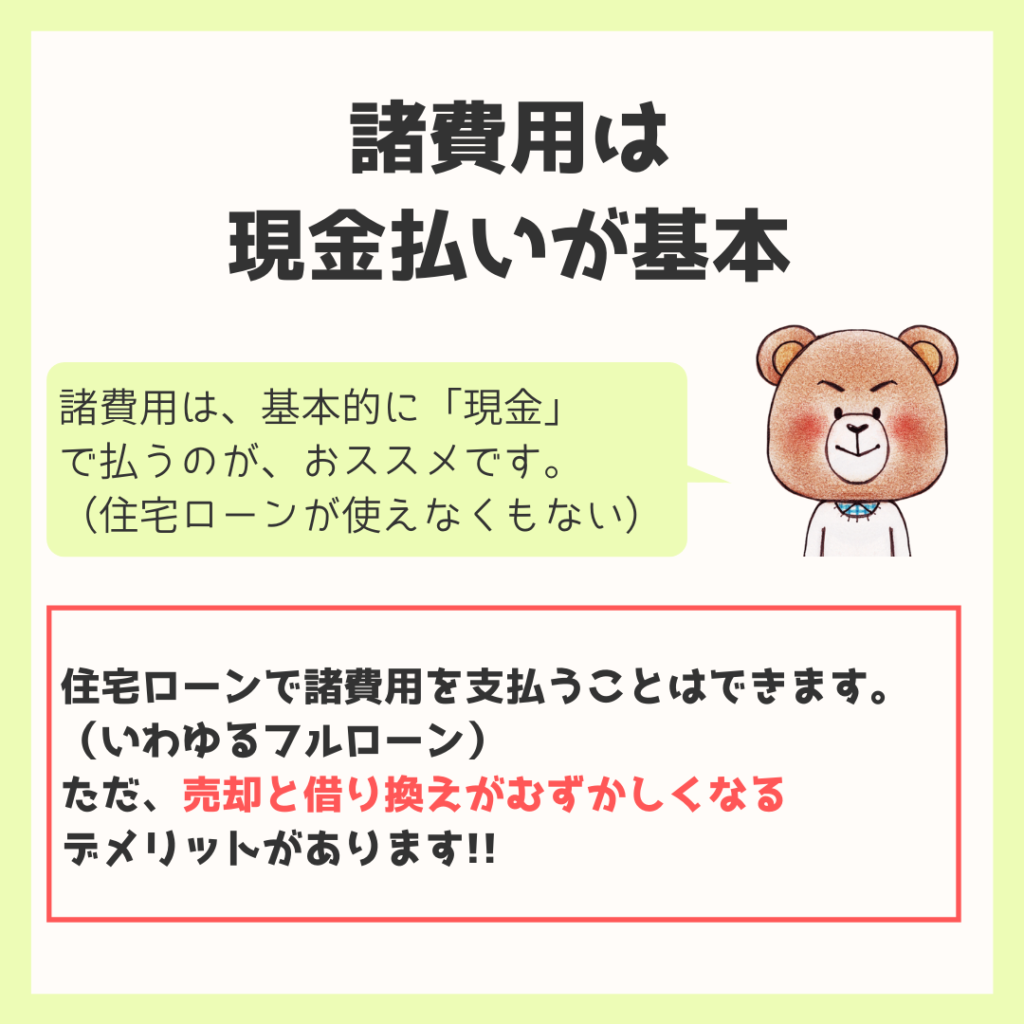

諸費用は現金払いが基本

諸費用とは、土地や建物(家本体)以外にかかるその他の費用です。

よくある諸費用(手数料)としては、

- 設計料

- 仲介手数料(土地)

- 住宅ローンの事務手数料や保証料

- 火災保険

とよくま

![]() ナツ

ナツ

おおよそですが、

(土地と建物)×10%

ぐらいはかかると考えておきましょう!

とよくま

さて、この諸費用は基本、現金払いとなります。

もしくは、払える現金を用意(貯金)しつつ住宅ローンを組む。

以上のどちらかをオススメしています!

諸費用は住宅ローンで借りることも可能

諸費用を住宅ローンで借りることは、ほとんどの住宅ローン商品で可能です。

ただし、

- 家の売却

- 住宅ローンの借り換え

この2つがむずかしくなるデメリットがあります。

![]() ナツ

ナツ

とよくま

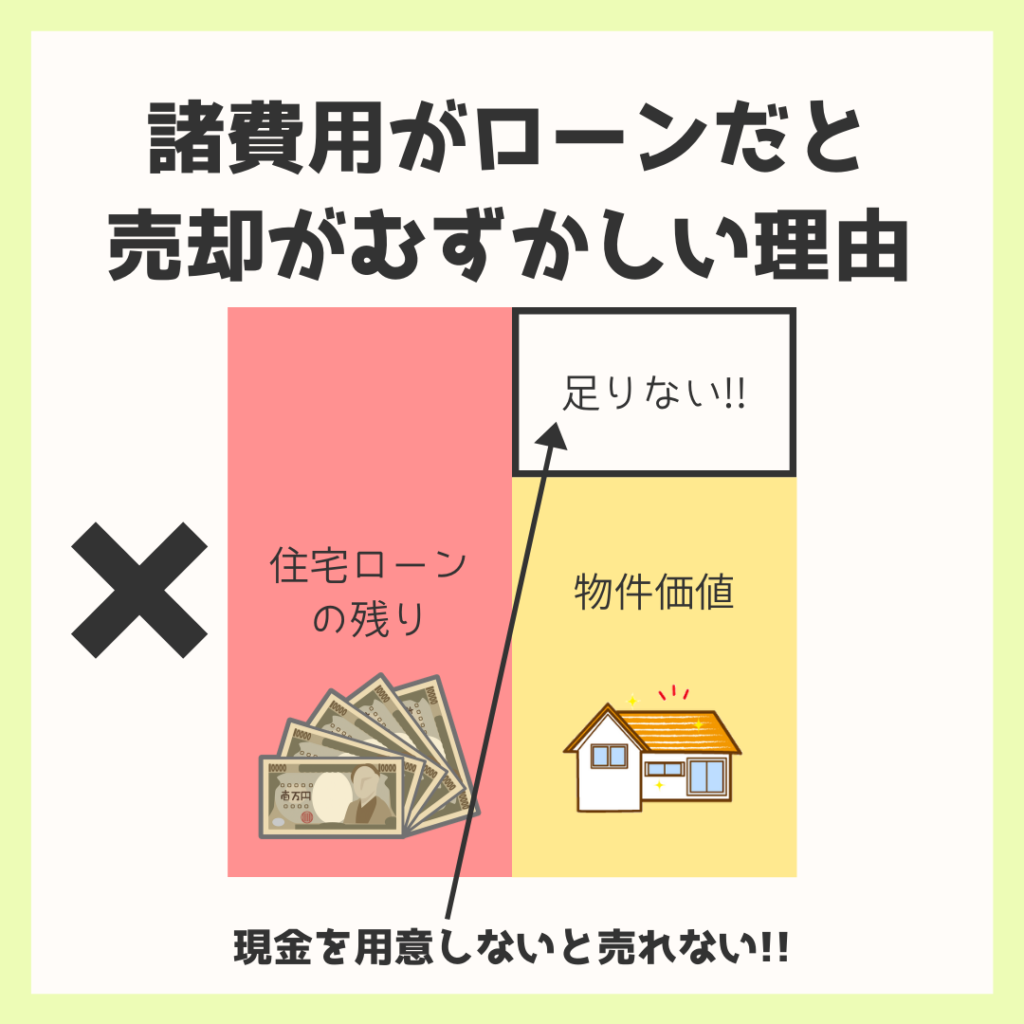

諸費用までローンで借りると売却がむずかしくなる理由

今現在の家や土地の物件価値(いくらで売れるかの金額)と、住宅ローンの残高を比べると、住宅ローンの方が金額が大きい!

住宅ローン>物件価値

この状態だと、不足分は現金を出さなければ売却はできません。

具体的な例で考えてみましょう。

- 住宅ローンの残高3千万

- 物件価値が2千万

だとしたら、1千万を現金で用意しなければ売却はできません。

とよくま

![]() ナツ

ナツ

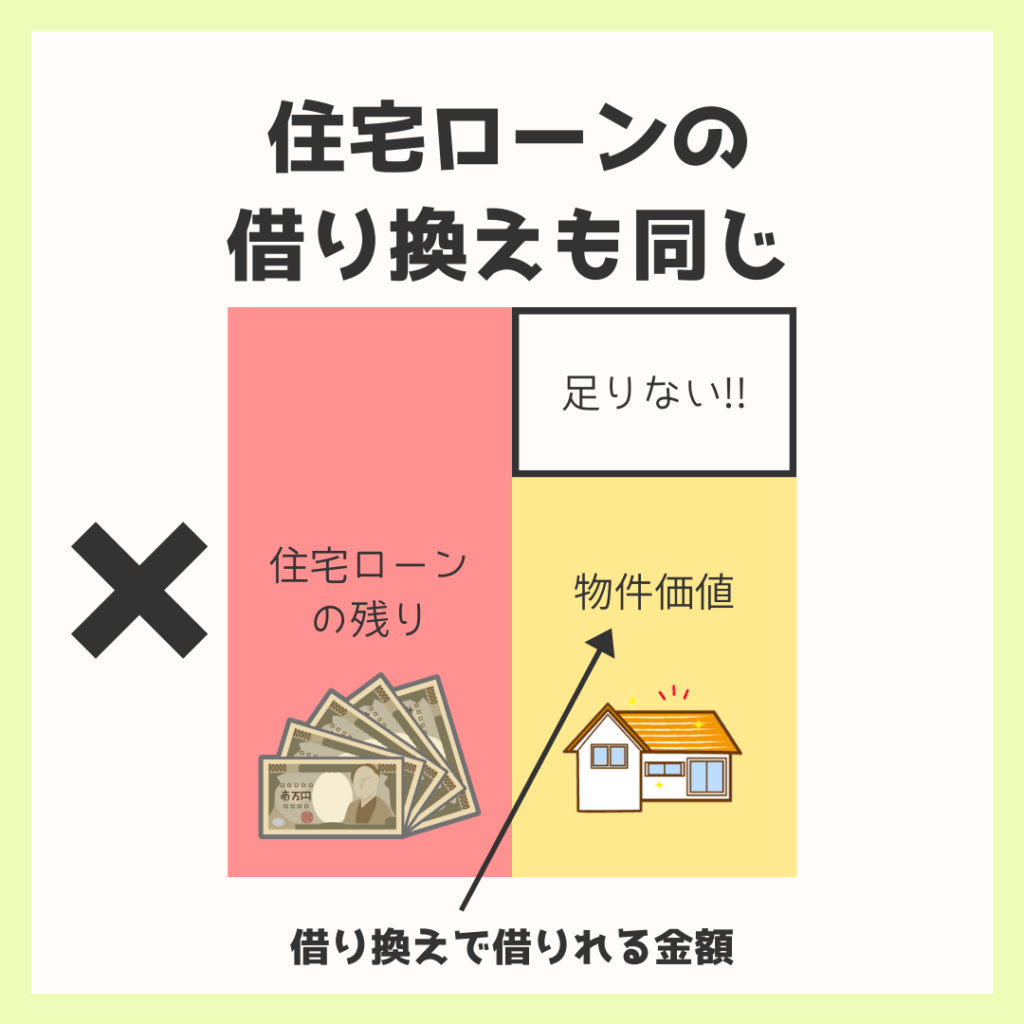

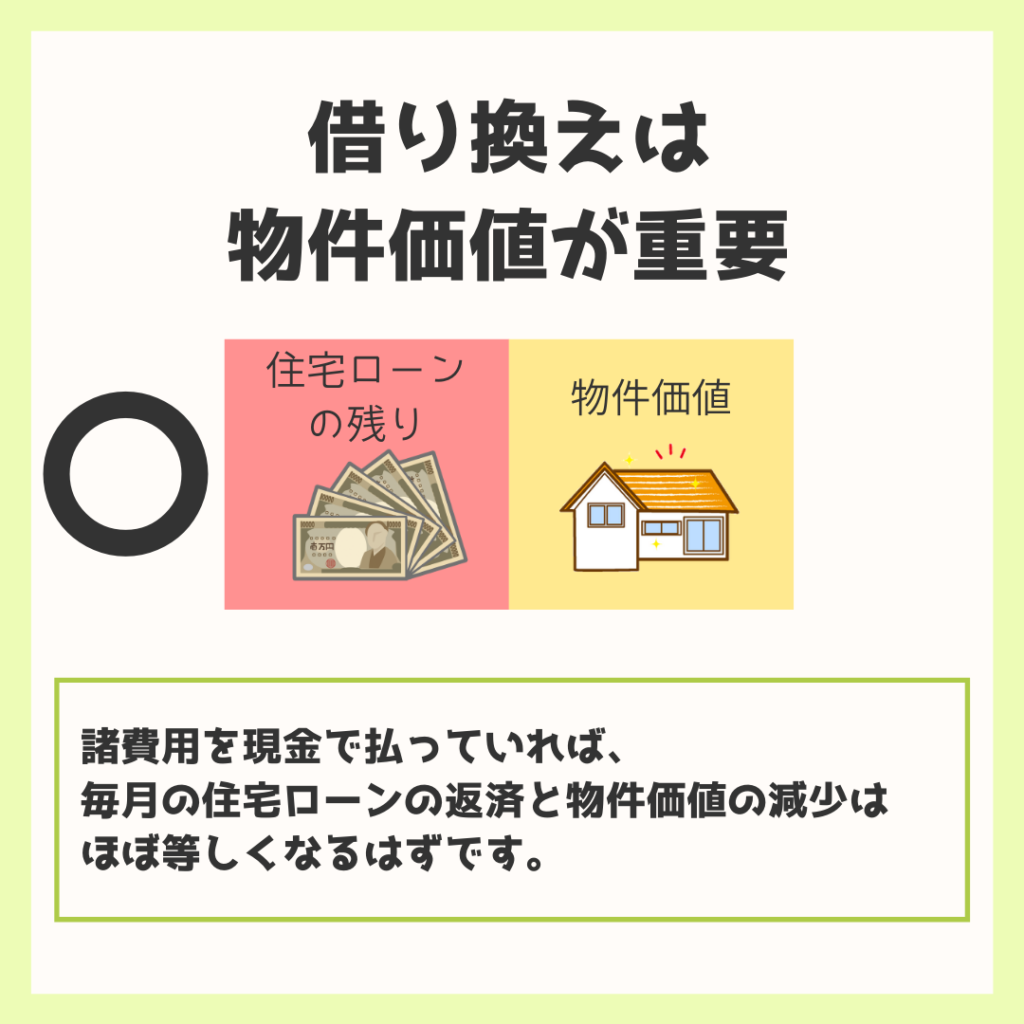

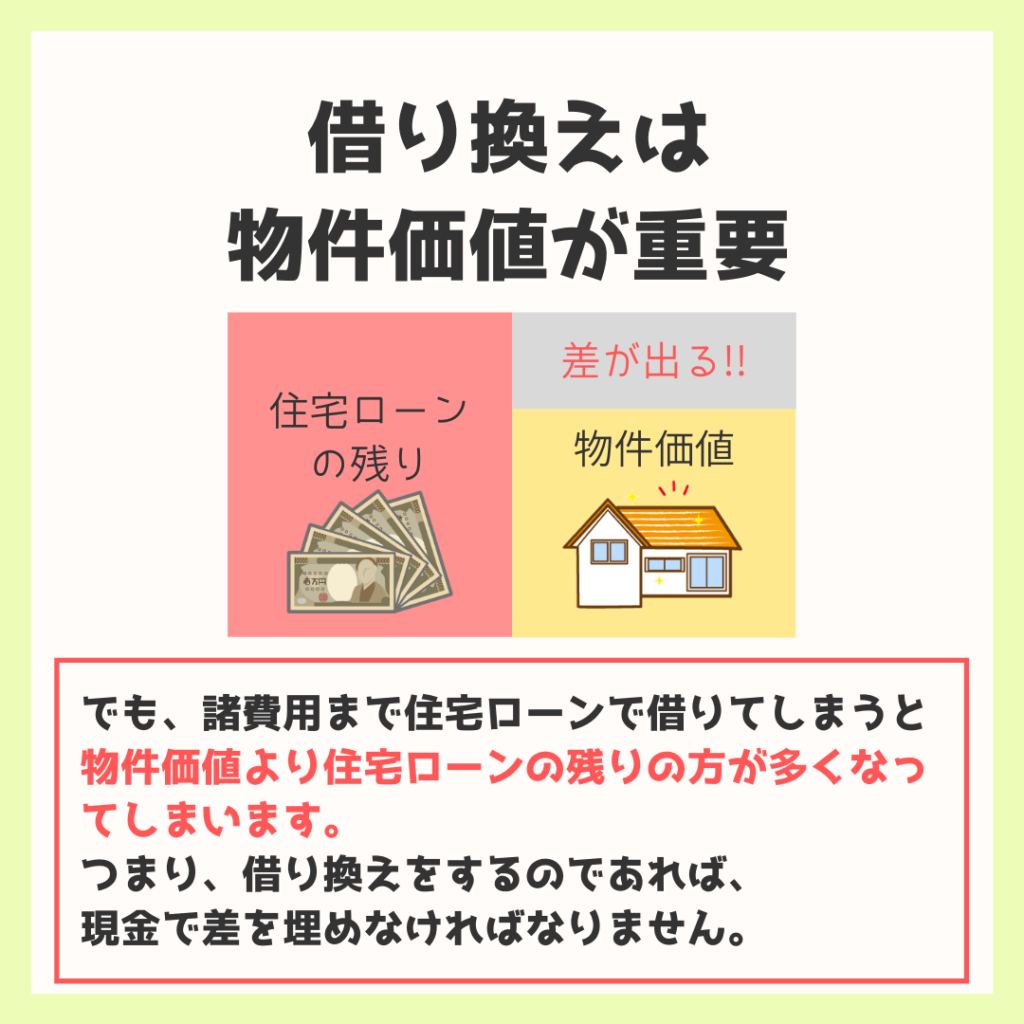

住宅ローンの借り換えも同じ

売却ほどではありませんが、住宅ローンの借り換えも物件価値は重要な審査ポイントです。

住宅ローンの借り換えは、電力やガスの自由化のように安い金利の金融機関に交換するようなイメージですが、実は全く違います。

住宅ローンを借りなおす

と、考えたほうが、しっくりきます。

とよくま

最初に借りた時に色々な項目で審査をしましたが、ほぼ同じように審査を受けます。

つまり収入が下がっていたり、ローン金額に対して物件価値が低ければ、審査は不利になります。

借り換えは物件価値も審査される

住宅ローンの審査において、物件価値は大きなポイントのひとつです。

ではなぜ、物件価値が重要か考えてみましょう!

とよくま

もし、住宅ローンが払えなくなった時に、

- 物件を売れば貸したお金を回収できる

- 物件を売ってもお金を回収しきれない

![]() ナツ

ナツ

物件価値は重要な審査ポイント

ここでようやく諸費用の話が出てきます。

諸費用まで住宅ローンで借りると、物件価値のほうが低くなる確率が高いです。

収入や貯金があり、

「このお客さんなら払っていける」

と審査されれば、同じ金額で借り換えができますが……

とよくま

リスクが高いと判断されると、さらに物件価値の重要度が高くなります。

![]() ナツ

ナツ

よくある売却のケース

意外とですが、家を売却するケースは少なくありません。

とよくま

とよくま

よくあるケースとしては、

- 夫婦が別々の道を歩む

- 住宅ローンが払えないので手放す

こうした不測の事態かと思います。

よくあるケースを他人事と考えず、自分にも起こることかもしれない と考えましょう!

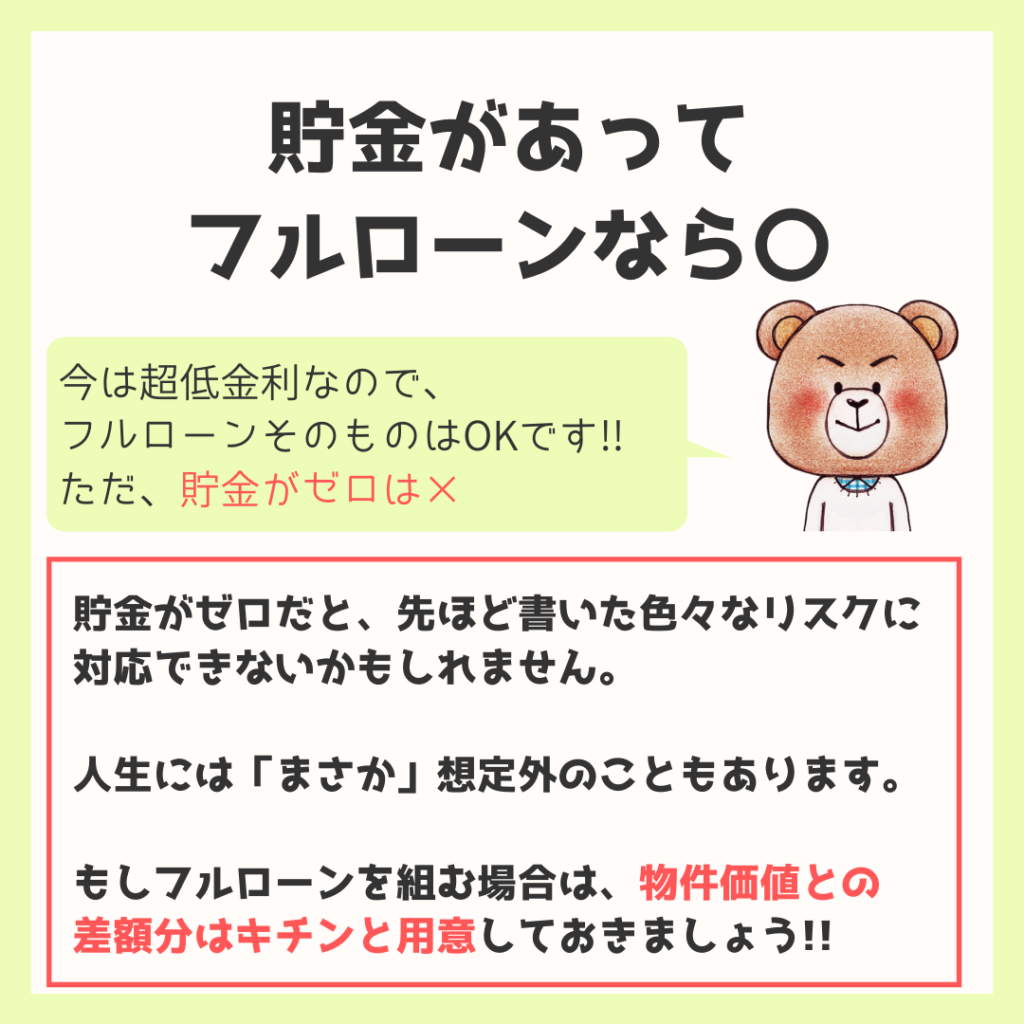

貯金があってフルローンならOK!

今まで、諸費用は現金で払うが絶対! のように書いてきましたが、条件次第ではフルローンでもOKです。

大事なのは、諸費用を現金で払えるかどうかではなく、リスクに対応できるかです。

とよくま

家を買うタイミング(住宅ローン)で、くわしく書きましたが……

他にお金を借りるぐらいであれば住宅ローンをフルローンにして、ゆっくり返すほうが効率が良かったりします。

さて、リスクに対応するには、売却で損をしないだけの貯金をしておきましょう。

とよくま

- 諸費用を現金で払い、住宅ローン(金利)を抑えるほうが得か

- フルローンで住宅ローン控除などを活用するか

とよくま

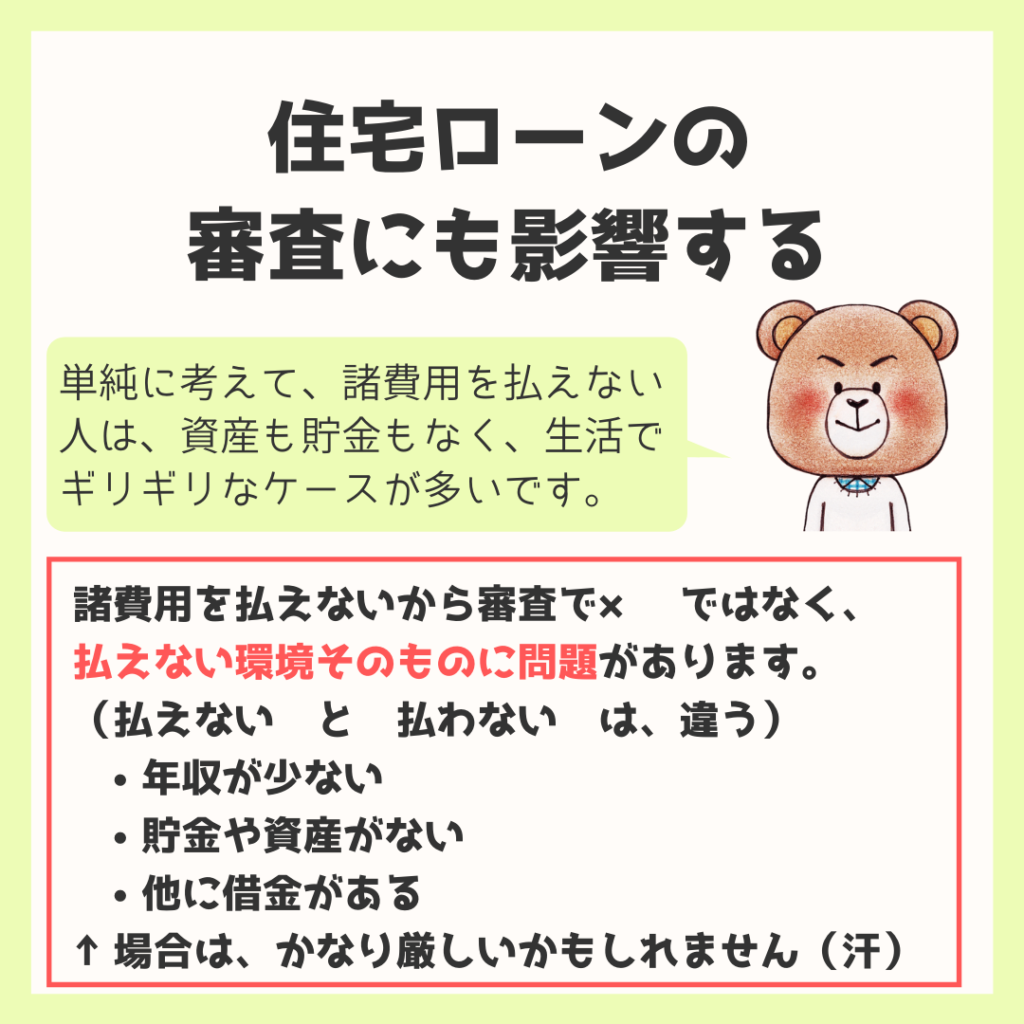

フルローンかどうかは住宅ローンの審査に影響する

フルローンだから×ではなく、見るべきポイントは借りる金額です。

フルローンだと5500万円ですが、諸費用を現金で払えば5000万円です。

借りる金額が少なければ少ないほど、審査は通りやすいです。

また、よく聞く

![]() ナツ

ナツ

これは、諸費用を払うか払わないかではなく、払えるか払えないかです。

とよくま

- 払えるお金はあるけど、あえて払わないのか(住宅ローン控除を活用)

- まったく貯金がなく、払えないのか

つまり、諸費用まで借りてフルローンで審査する人が落ちやすいのは、後者のパターンが多いからです。

とよくま

もし、フルローンで審査をするのであれば、事前に

- 貯金の金額

- 住宅ローン控除をフル活用するため

と、きちんと伝えておくのが良いでしょう。

家を買うタイミングはいつがいいの?【諸費用は現金払いが基本】まとめ

少しでもリスクがあることを考えると、諸費用は現金で支払うのが間違いないと思います。

諸費用については、家づくりのおさいふで詳しく学べますので、よかったらご活用ください!

もっとも大事なのは、諸費用を払うか払わないかではなく

- あえて払わない

- まったく払えない

の違いです。

払わない。 からは、お金の余裕を感じますね。

とよくま

家を買うタイミングとしては、諸費用分の現金が貯まった時と考えましょう。

現金があれば、幅広い戦略から、自分にあった方法を選べます。