とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくま

もくじ(タップできます)

地震保険は生活を立て直すための保険

とよくま

![]() ぽちざいふ

ぽちざいふ

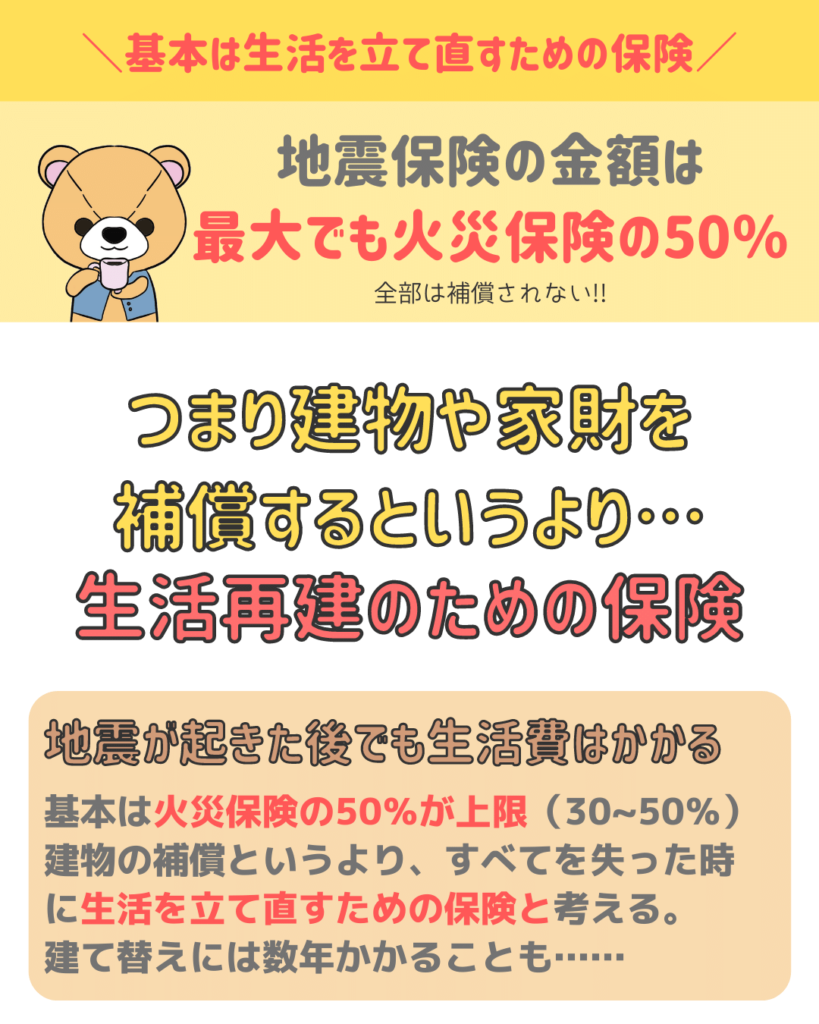

ここ数年で、ようやく自然災害に限り住宅ローンが免除になる仕組み が生まれました。

地震や水害などの自然災害で住宅ローンの支払いに困ったら【自然災害による被災者の債務整理に関するガイドライン】【FP監修】

しかし仮に免除されたとしても、新しくローンを組む、また当面の生活費が必要となります。

そうした被災後の生活のために必要なお金を補償するという概念が地震保険です。

ある意味では、補償(壊れたモノを直す意味)より、保障(今の状況を守ること)に近いのかもしれません。

とよくま

地震が原因の災害(津波・火災・噴火)は地震保険

とよくま

![]() ぽちざいふ

ぽちざいふ

江戸時代の富士山の噴火は、直前の地震が原因だったと言われています。

![]() ぽちざいふ

ぽちざいふ

津波や火災は、皆さん十分にご存知かと思います。

記憶に新しい2011年の東日本大震災では津波、阪神淡路大震災では大規模な火災が発生しました。

とよくま

地震保険は国がバックに付いている保険

![]() ぽちざいふ

ぽちざいふ

とよくま

一番心配なポイントかもしれませんが、地震保険は国と保険会社の共同運営のため、もしもの時でも保険金は支払われます。

![]() ぽちざいふ

ぽちざいふ

とよくま

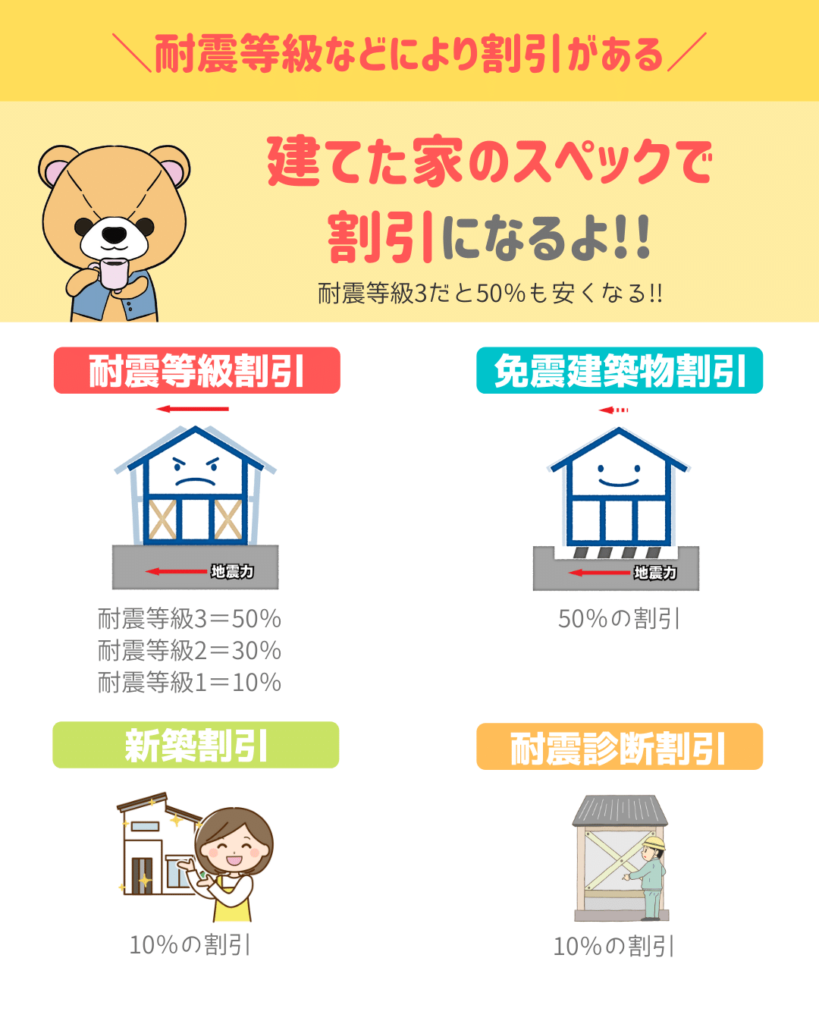

耐震等級などにより割引がある

とよくま

![]() ぽちざいふ

ぽちざいふ

耐震等級3であれば、50%つまり半額になります!

今回は4つの割引をご紹介しましたが、合わせ技はできません。

4つの中のどれかを選ぶことになります。

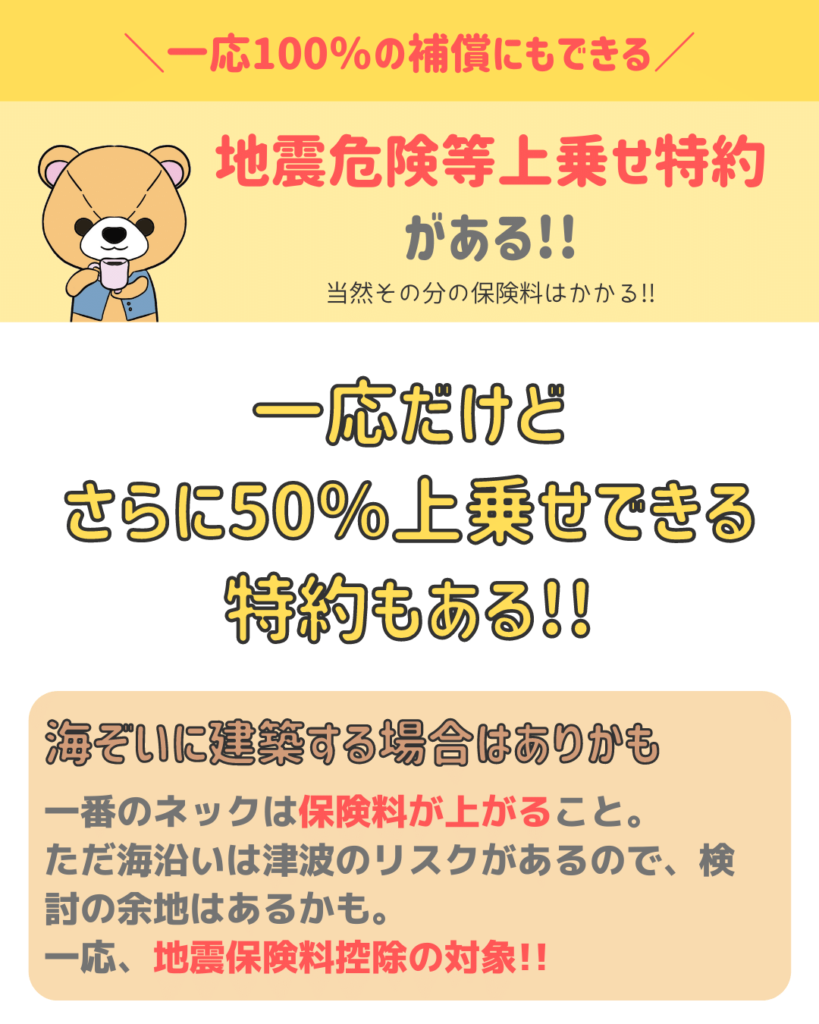

一応100%の補償にもできる【地震危険等上乗せ特約】

とよくま

![]() ぽちざいふ

ぽちざいふ

ただし保険は厚くすればするほど、保険料が上がってしまいます。

とよくま

![]() ぽちざいふ

ぽちざいふ

ざっくりですが、近場で1泊2日家族旅行に行けるぐらいの金額でした。

ちなみに地域によっても保険料が変わってきます。

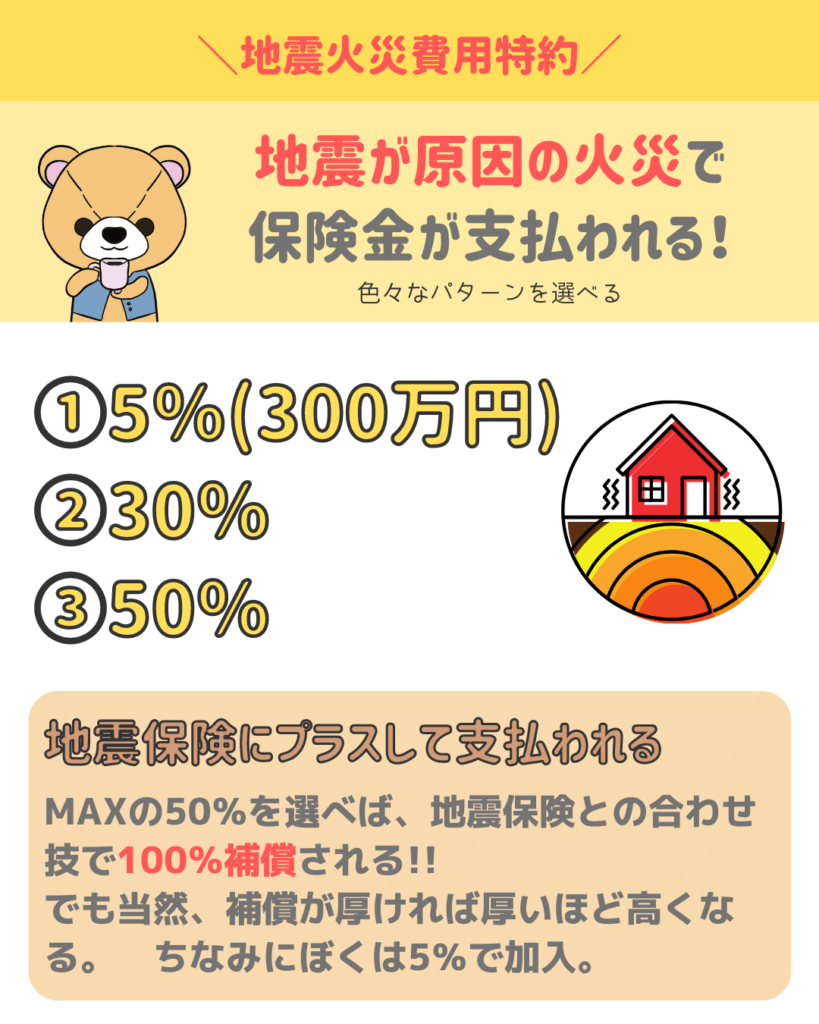

地震による火災に特化した特約もある

特約のページでもレポートしましたが、地震火災費用特約があります。

とよくま

![]() ぽちざいふ

ぽちざいふ

MAX50%を選べば、地震による火災は100%補償されることになります。

もちろん%を上げれば上げるほど保険料は高くなるので、どこまでリスクを引き受けるかを相談しながら決めましょう。