とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

火災保険の総合的な支払金額(保険が支払われた金額)の77%※が、水・風・ひょう・雪の被害です。

参考:補償内容|火災保険 GK すまいの保険(すまいの火災保険)|個人のお客さま|三井住友海上

中でも水災は、

- かけるか

- かけないか

を、選ぶことが可能です。

川が無いから、高い場所に家を建てたから、本当に水災を外してもいいのでしょうか。

とよくま

もくじ(タップできます)

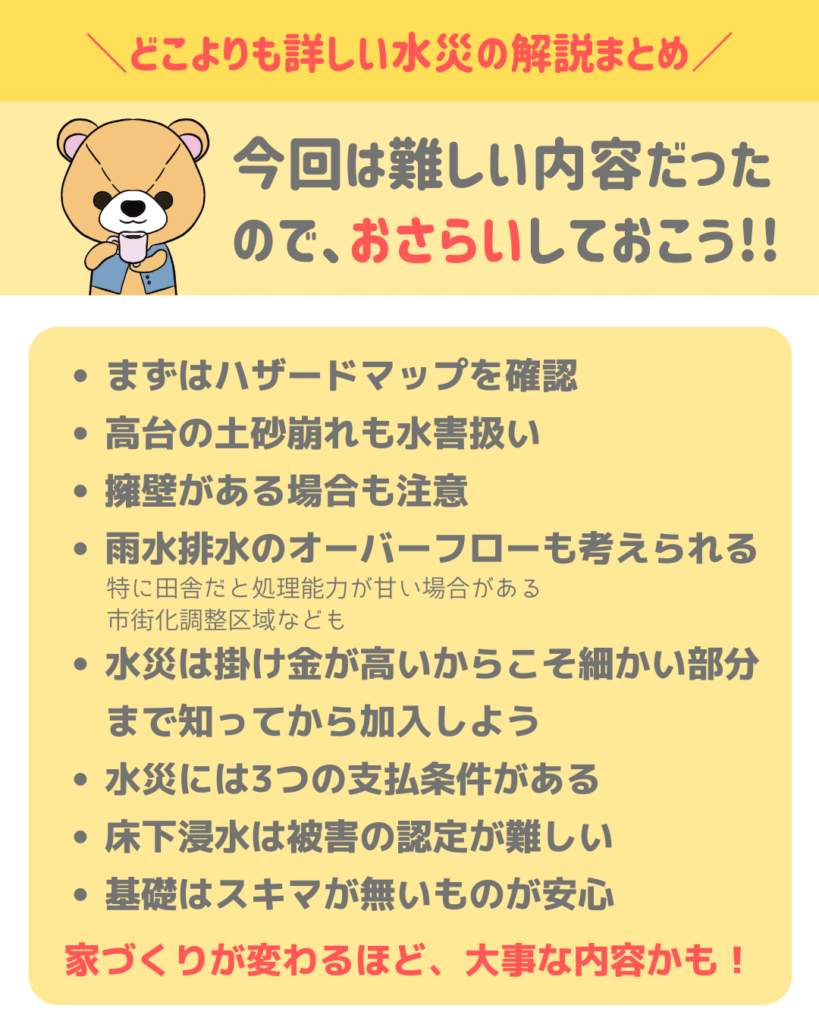

まずはハザードマップを確認しよう

とよくま

![]() ぽちざいふ

ぽちざいふ

市町村のWEBサイトやハザードマップポータルサイトで確認できます。

ハザードマップは、土地を買う前に必ず確認しておきましょう。

とよくま

土砂崩れも水災に入る!

![]() ぽちざいふ

ぽちざいふ

とよくま

![]() ぽちざいふ

ぽちざいふ

山も近くで、がけ崩れの危険性がある土地に家を建てる場合は、水災に加入しておいた方が安心です。

一方で見落としがちなのは高台で、土地によっては地すべりや古くなった擁壁の決壊などの危険性があります。

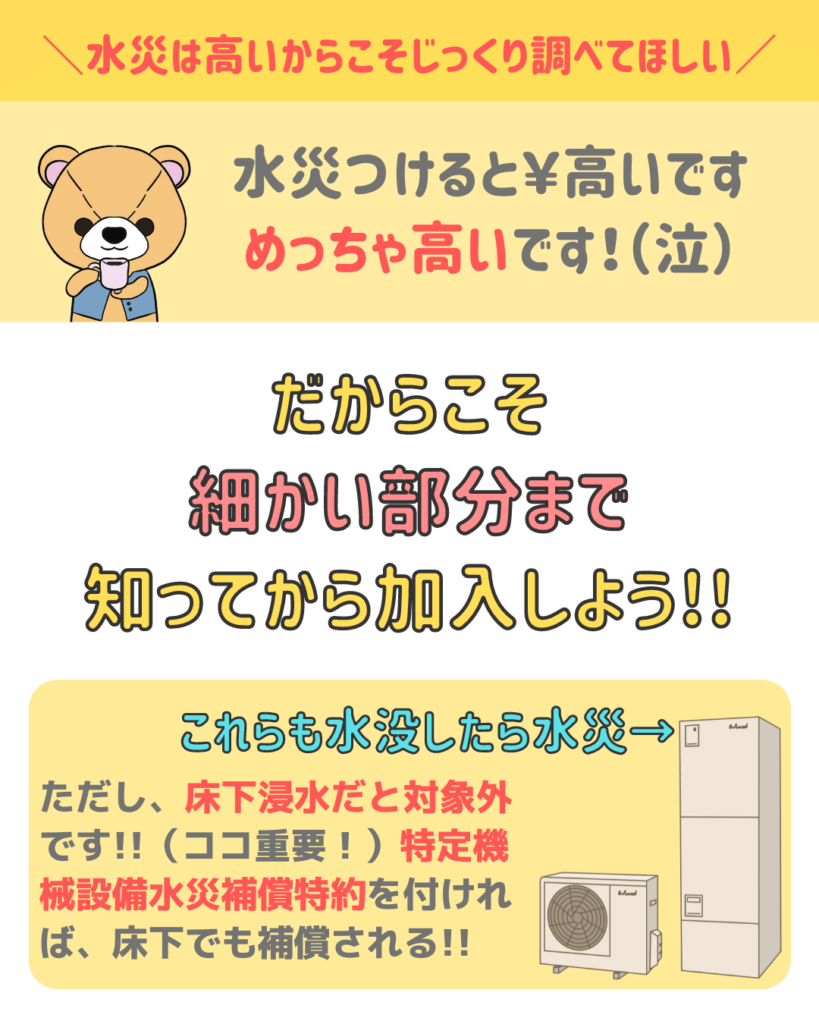

水災は金額が高いからこそじっくり調べてほしい

保険の支払い金額の77%を占めてるだけあり、水災を外すと驚くほど安くなります。

まず水災を外して問題ないのは、マンションの高層階…… と思いきや、排水管の逆流もリスクとしてあったりします。

とよくま

![]() ぽちざいふ

ぽちざいふ

意外とよくあるのが、外にある機械設備の被害です。

現在の住宅は、電機や機械の力を借りて、快適な住環境を生み出しています。

- エアコンの室外機

- エコキュート

- 蓄電池

このあたりの機械設備が水の被害で故障してしまうケースがわりと多かったりします。

今までは床下浸水では水災の対象外でしたが、特定機械設備水災補償特約を付けることで、床下浸水でも補償されるようになりました。

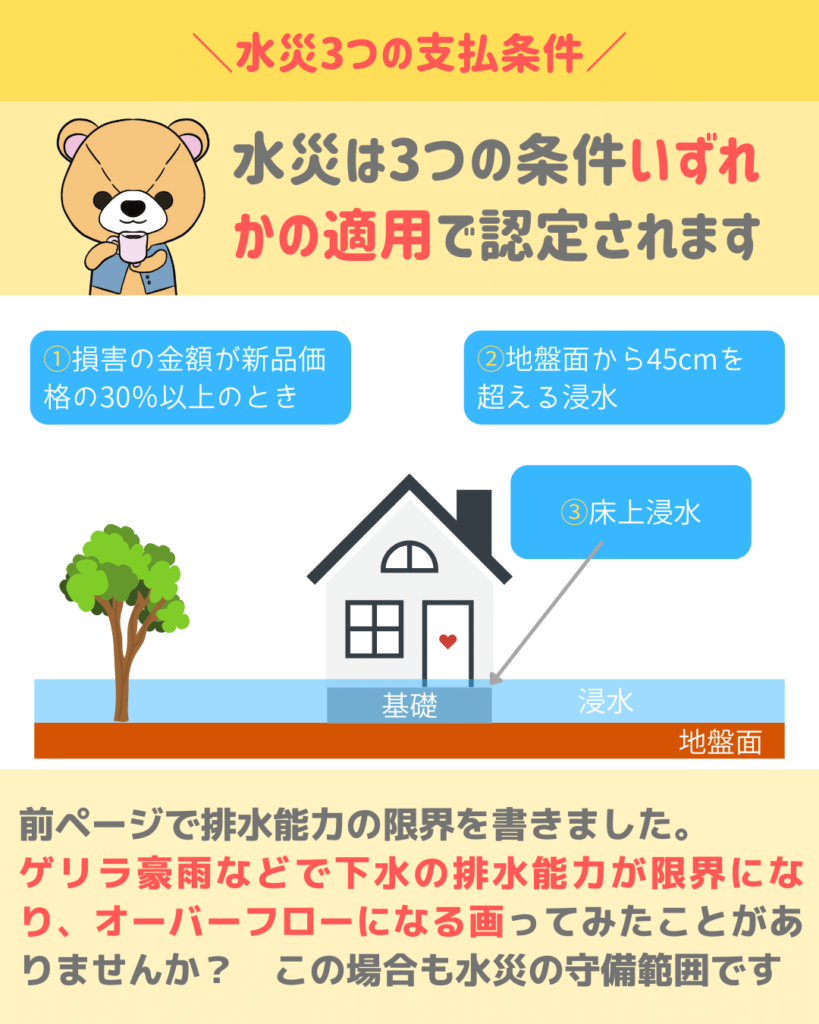

水災3つの支払条件

とよくま

とよくま

- 損害の金額が新品価格の30%以上

- 地盤面から45cmを超える浸水

- 床上浸水

この3つに該当しない場合は、水害に認定されません。

![]() ぽちざいふ

ぽちざいふ

それでは、よくある床下浸水の場合はどうなるのでしょうか。

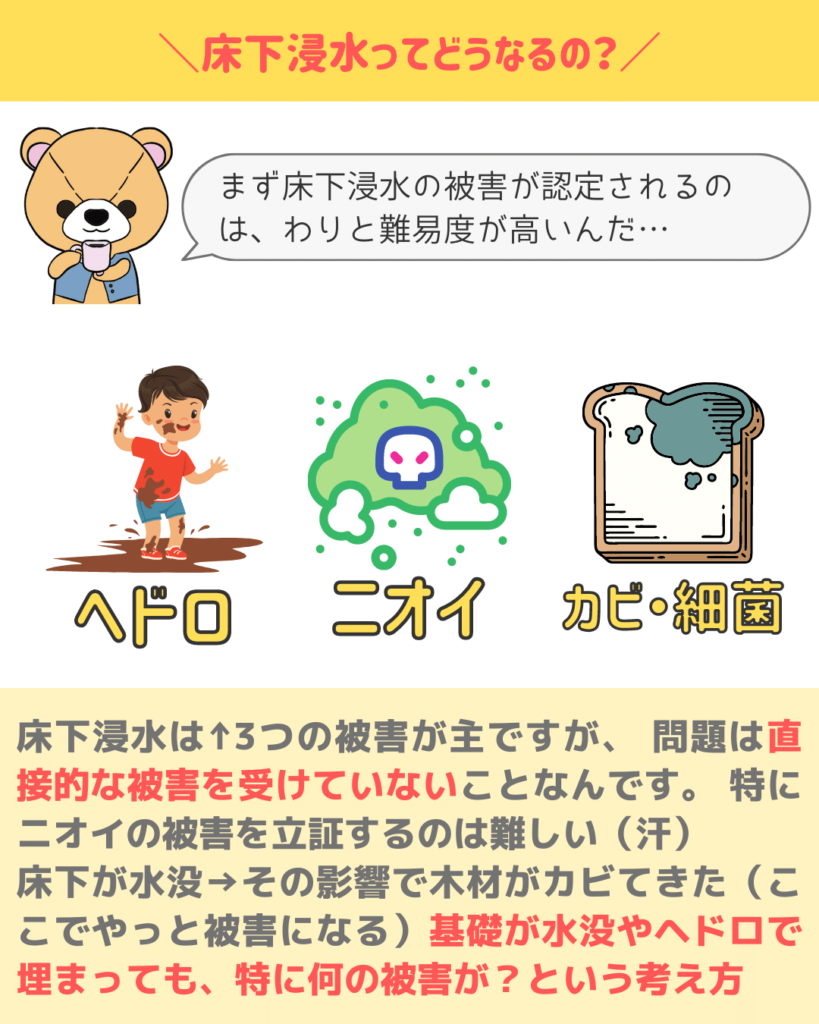

床下浸水ってどうなるの? 被害の認定が難しい

まず、水害の認定は①損害の金額が新品価格の30%以上しか考えられません。

しかし、床下浸水の被害を立証するのはとても難しいことです。

床下浸水の被害は主に3つ

- ヘドロ

- ニオイ

- カビや細菌

ですが、どれも建物そのものに被害が出ていないのです。

そのため、「ヘドロが床下に入り込んだ結果として床や躯体の木材がカビてきたので、同時に原因としてを除去する必要がある。」

に繋げないと、ヘドロの除去は難しいかもしれません。

また、ニオイも建物そのものの被害ではないので、難しい問題です。

火災保険の補償の中に、ニオイに関する補償はありません。

45cmルールと基礎の高さ

![]() ぽちざいふ

ぽちざいふ

とよくま

45cm以下の床下浸水をすべて補償していたら、保険として成立しないから。

だと思います。

とよくま

![]() ぽちざいふ

ぽちざいふ

この焼き肉の鉄板、床下換気口は高さがないところに設置されているため、いとも簡単に床下浸水になってしまいます。

この床下浸水をすべて補償していたら、保険として成り立たせることは限りなく難しいのではないでしょうか。

そうした理由から、現在の建築基準法の基礎高45cm以下の床下浸水は認定しないだと思います。

どこよりも詳しい水災の解説まとめ

とよくま

今回はあらゆる水害のリスクについて、考察してみました!

![]() ぽちざいふ

ぽちざいふ

とよくま

とはいいつつも、結局のところ保険はリスクをどこまで引き受うけるかです。

すべてのリスクを引き受けていたら、それはそれで生活費が大きく圧迫されてしまいます。

しかし保険の塩梅は人それぞれなので、パートナーと話し合い、自分たちが納得できる保険を組みましょう!