とよくま

とよくま

色々と知った上で、自分に合わせてカスタマイズし加入した火災保険です。

読者の皆様にオススメできる内容ではありませんので、予めご了承ください!

![]() ぽちざいふ

ぽちざいふ

とよくま

そんなことで、参考程度にお読みいただければと思います。

もくじ(タップできます)

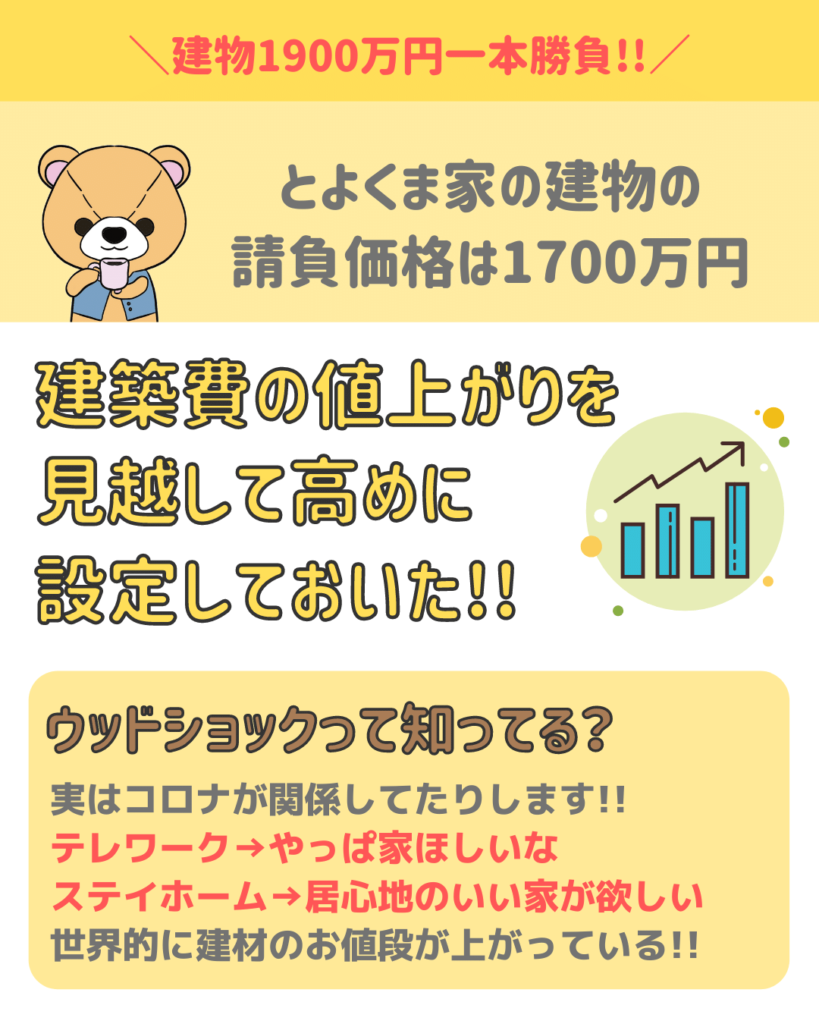

建物1900万円一本勝負!(家財はナシ!)

![]() ぽちざいふ

ぽちざいふ

とよくま

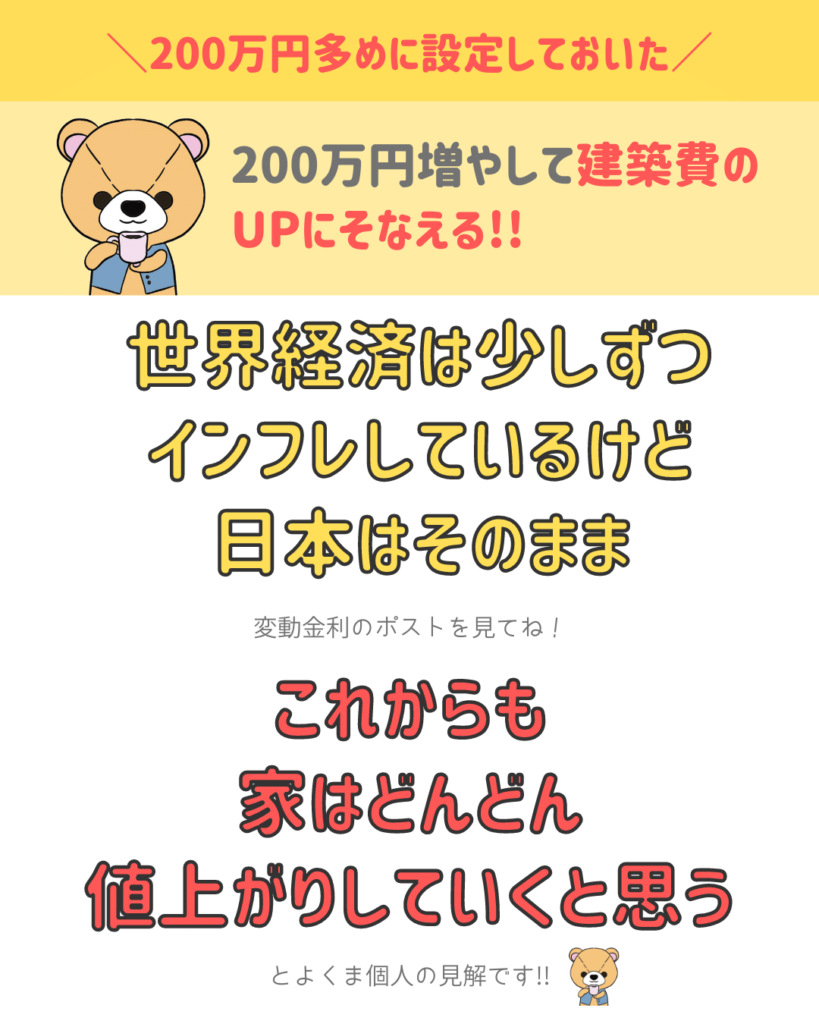

200万円ほど上乗せしておいた

契約した当時は、2019年でした。

まだまだウッドショックもなければ、建材の値上がりも

「まあ、年々上がってるよね!」ぐらいの感じでした。

ちなみに今だったら2000万、できれば2200万に設定すると思います。

2021年現在、建材は想定以上に急激に値上がりしています。

また、今後は職人さんの工賃も上がっていくと思います。

というより、今が安すぎると言ったほうが良いかもしれません。

10年後に建て替えとなったら、今より大きく値段が上がっていると思います。

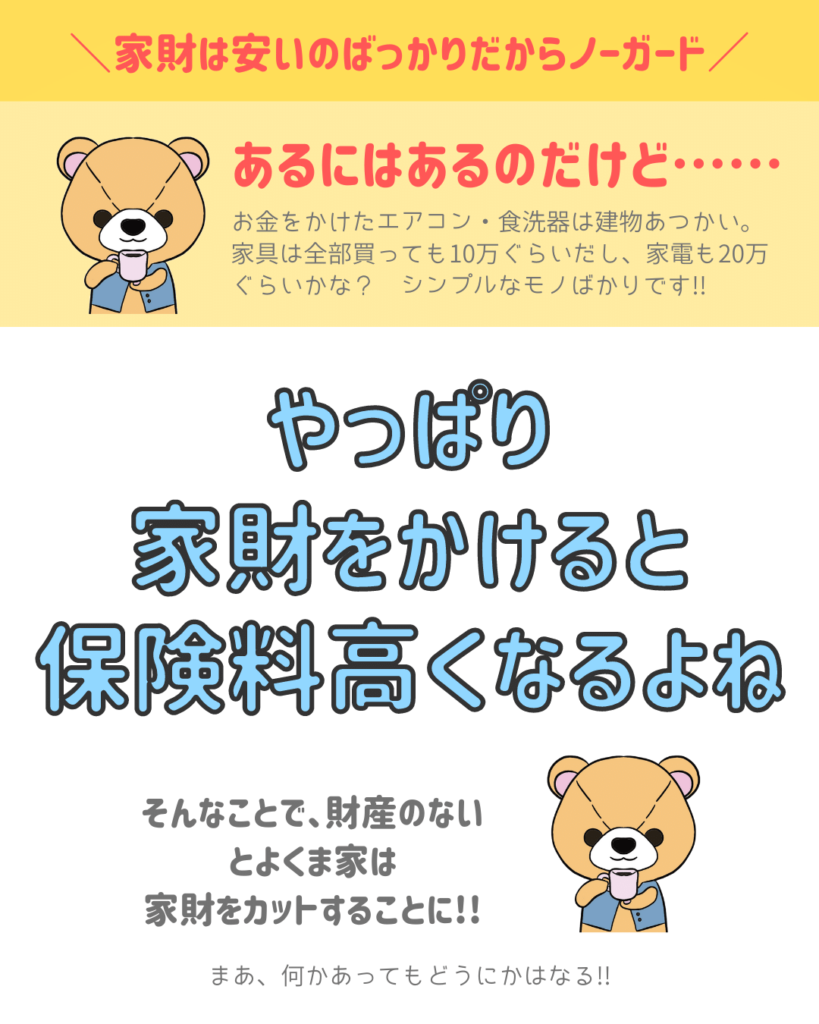

家財はノーガード戦法

![]() ぽちざいふ

ぽちざいふ

![]() ぽちざいふ

ぽちざいふ

![]() ぽちざいふ

ぽちざいふ

そうなんです! 家電も家具もグレードの高いものはなく…… ほとんどがローコストでシンプルなモノばかりです。

仮にもしもの時でも、必要なモノを少しずつ揃えていけば、どうにかなると思います。

やっぱり家財をかけると保険料はグッと上がる

![]() ぽちざいふ

ぽちざいふ

とよくま

ぼくのケースでは、100万と200万の差はそれほどでもなかったのですが、そもそも100万円でもかけるとこと自体に大きなお金がかかりました!

とよくま

かけるのであれば、しっかりとかけたほうが得かも!? という内容でした。

埼玉は水がのリスクが高い土地柄

とよくま

![]() ぽちざいふ

ぽちざいふ

とよくまは家は、利根川が氾濫しても荒川が氾濫してもアウト!

な、土地に住んでいますので、水災だけは手厚くかけました。

近くの用水路も危なそうなので、水害のリスクは高い土地だと思います。

子育て世帯に欠かせない補償にはしっかり加入(日常生活賠償特約)

とよくま

とよくま

![]() ぽちざいふ

ぽちざいふ

地震保険には加入しておいた

とよくま

![]() ぽちざいふ

ぽちざいふ

年間1.5万円で安心が買えるなら……

という気持ちで入りました!

たぶんですが、加入は20年ぐらいだと思います。

子どもたちが巣立てば、あとはもう夫婦だけですからね。

子どもの将来のために加入したといってもいいと思います。

とよくま

![]() ぽちざいふ

ぽちざいふ

- どこまでリスクを引き受けるか

- どこまで安心したいか

そして、その2つを保険料と天秤にかけます。

この方法で1つ1つ内容や特約を確認していくことで、自分にあった火災保険が組めると思います。

とよくま

ただの暴露回ですが、少しでも参考になる部分があればうれしく思います!