今回は、住宅ローンと金利の観点から、家を買うタイミングを考えてみましょう!

- 住宅ローンの審査は、若ければ若いほど有利なの?

- 住宅ローンは短く組む方がいいの?(総額が安くなる)

- 一番オトクに活用するにはどうすれば?

そんな疑問にお答えしていきたいと思います!

![]() ナツ

ナツ

とよくま

とよくま

もくじ(タップできます)

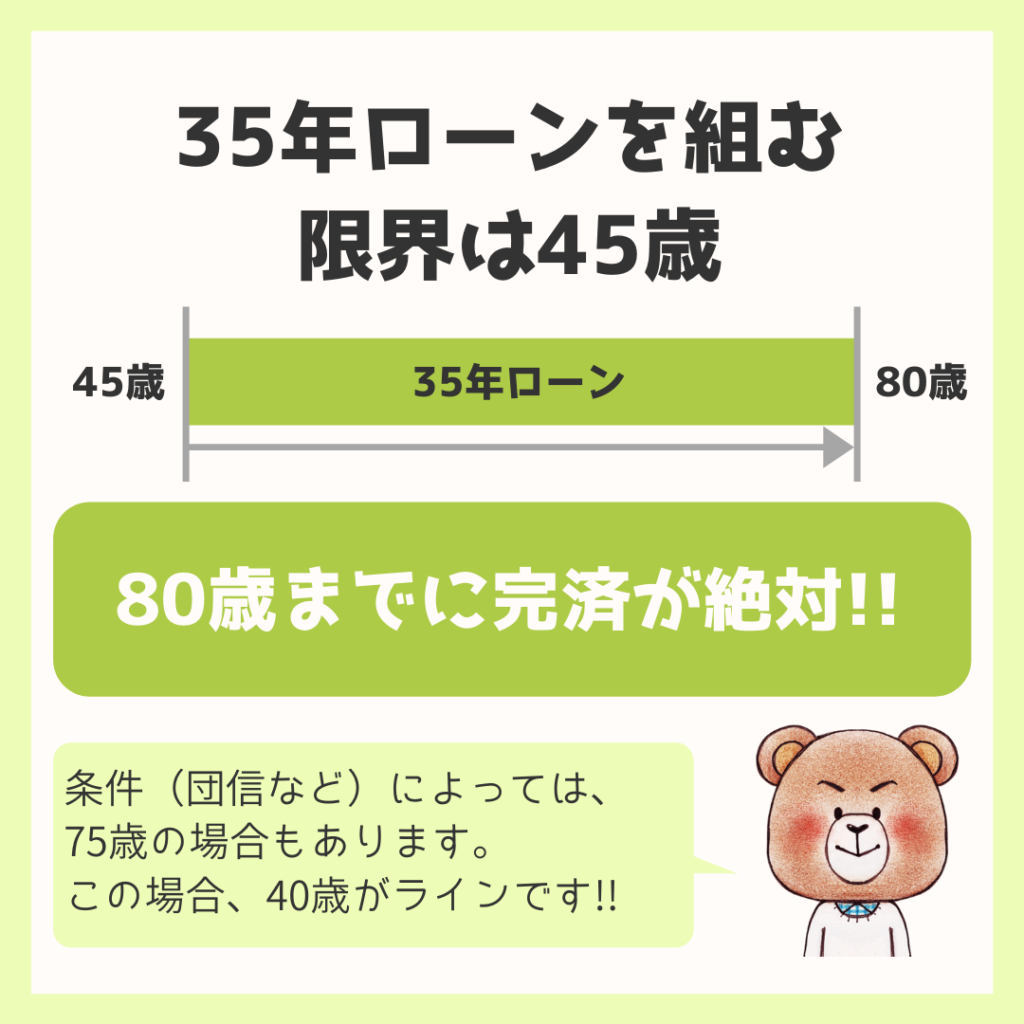

住宅ローンを組む年齢的な限界を知ろう!

住宅ローンは、35年が最長で選べる期間です。

35年以内なので、1年でも10年でも20年でも、好きな期間を選んでOKです。

同じ金額でも、短ければ短いほど、金利の負担が減るので総返済額は少なくなります。

とよくま

![]() ナツ

ナツ

フラット50など例外もありますが、特別な事情がない限りは、ほとんど選ばないかと思います。(金利も高めです)

35年ローンを組むのは45歳まで(80歳までに完済)

35年が最長で、80歳までに完済(返し終わる)が条件と考えると、45歳が限界の年齢となります。

とよくま

![]() ナツ

ナツ

ただ、年齢を重ねるほど団信に入るのが難しくなります。

もちろん健康であれば問題ないですが、年齢が上がるごとにどうしても健康リスクが高くなります。

とよくま

もちろんライフプランによってケースバイケースではありますが、マネープランとして考えると、住宅ローンは若いほうが幅広い条件で選べるということになります。

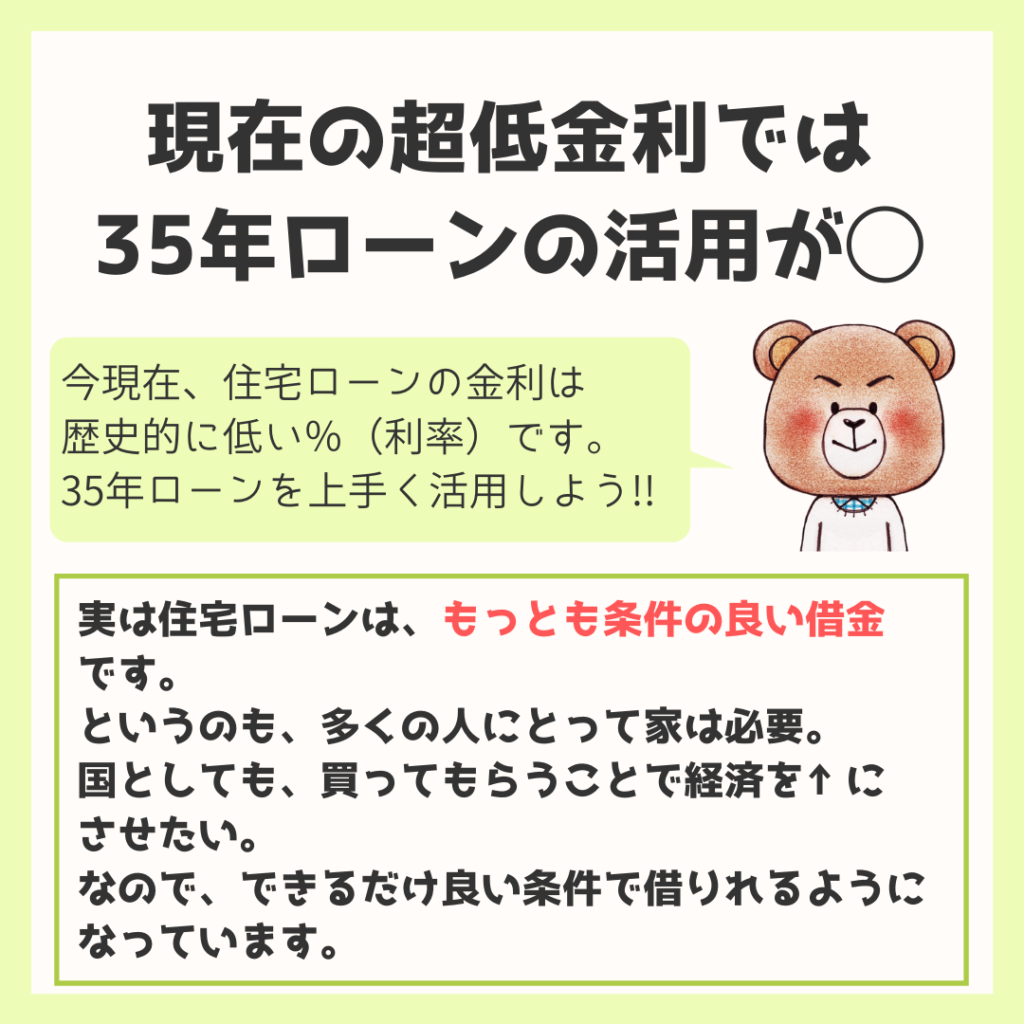

現在は超低金利!35年ローンを活用しよう

住宅ローンは20年などできるだけ短気にして、総返済額を抑えるほうがいいのでしょうか。

とよくま

たしかに、増えるか減るかわからない投資をするより、確実に得をする総返済額を抑えた一手は有効だと思います。

ただし、安易に決めず、色々な観点からもう一度じっくりと考えてみましょう!

見えないリスク(20年後とか詳細に予測は無理)を考えると、35年ローンを活用するのがオススメです。

とよくま

20年後に「予想通り順調で、貯金もたくさんあるな」

となれば、繰り上げ返済を利用すれば金利分を節約できます。

![]() ナツ

ナツ

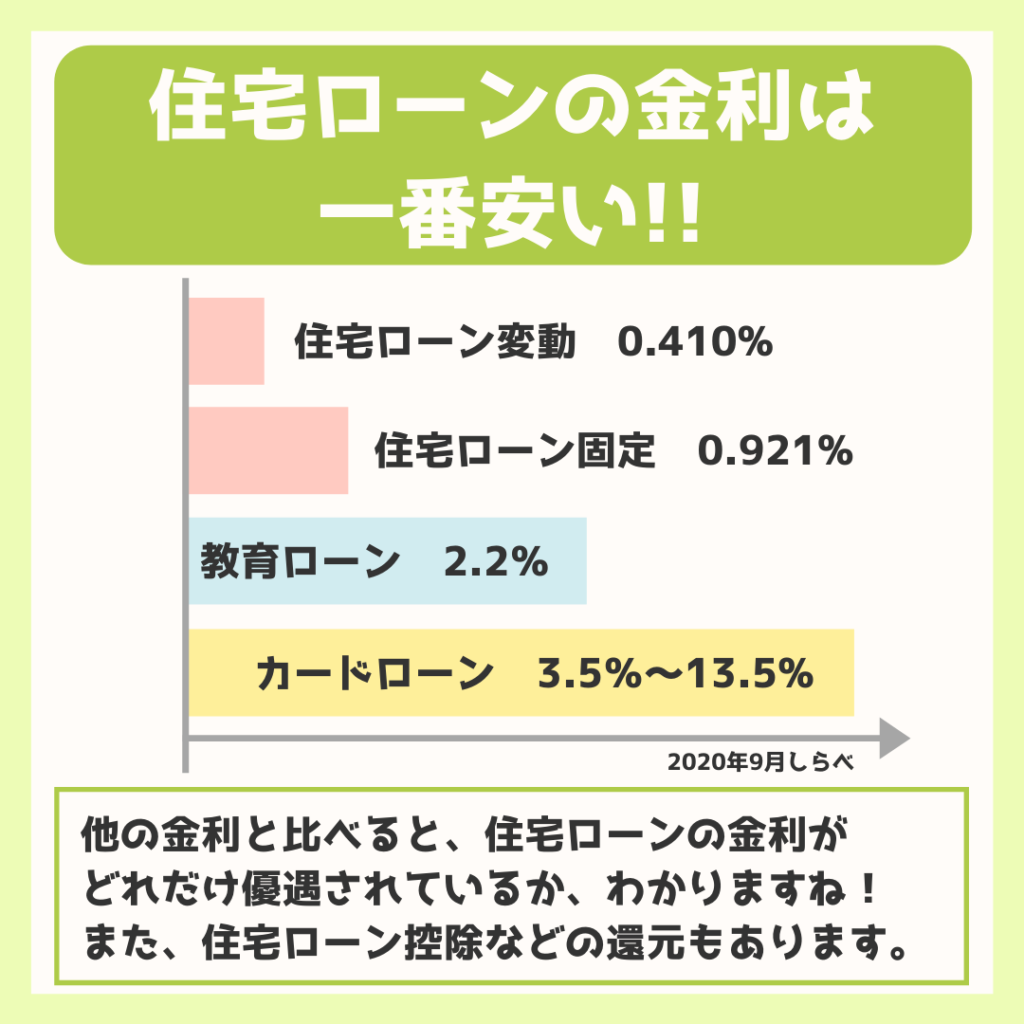

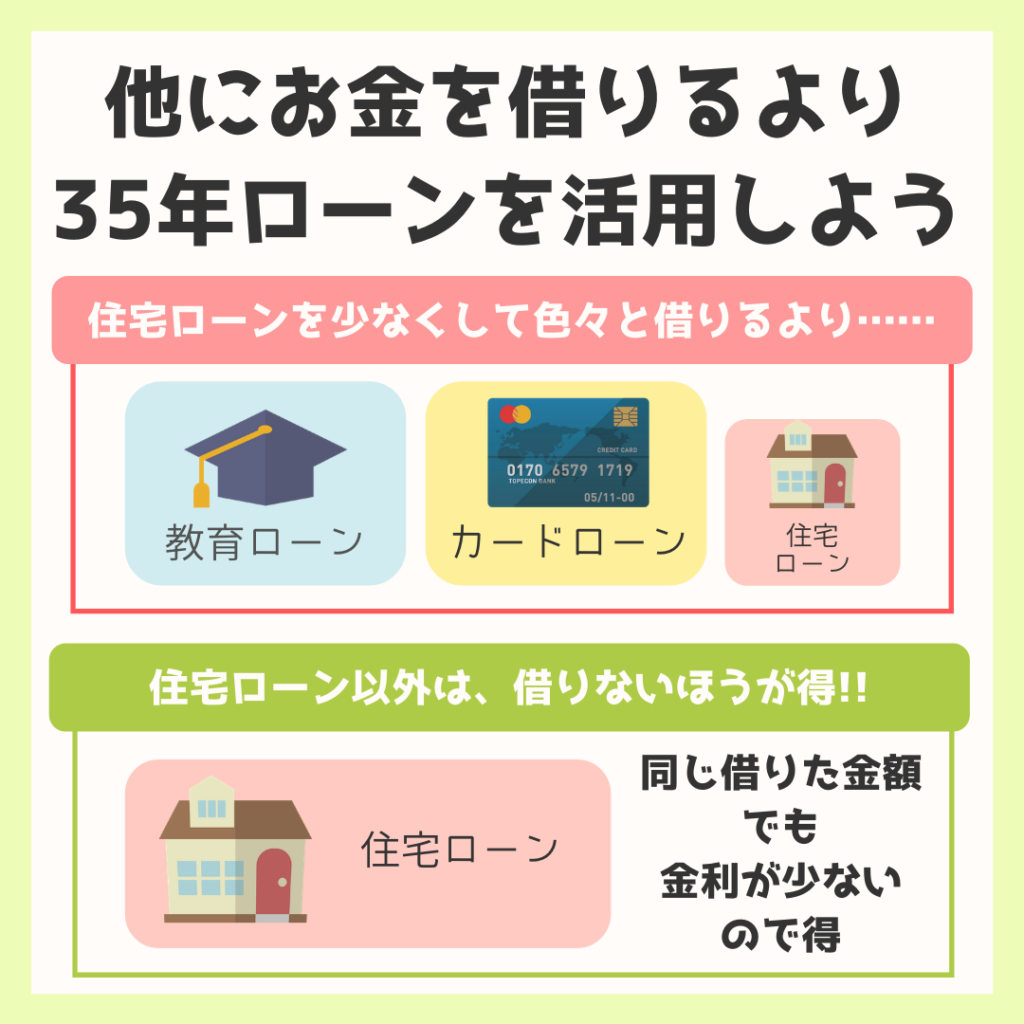

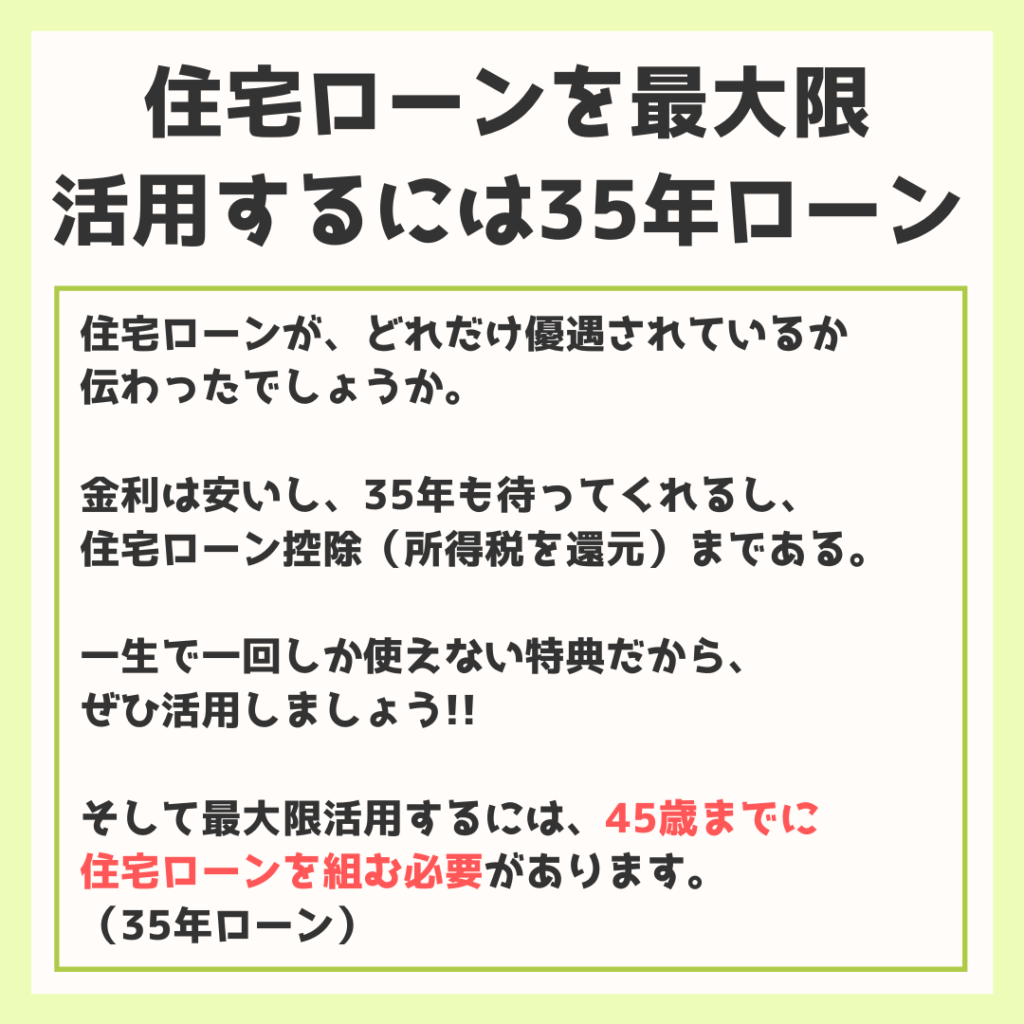

住宅ローンの金利は、あらゆる借金の中で一番安い

35年とローン期間が長いので金利が心配ですが、住宅ローンの金利はあらゆる借金の中で一番金利が安いです。

他のローンと比べると、どれだけ優遇されているか一目でわかるかと思います。

とよくま

他にも、住宅ローン控除などで、所得税や住民税を控除(へらす)ことが可能です。

住宅ローン控除の詳細は割愛しますが、かなり優遇された制度です。

他でお金を借りるより35年ローンを活用しよう!

住宅ローンが、かなり優遇されたローンだというお話をしました。

住宅ローンを最大限生かしたマネープランが、一番金利負担の少ないオトクな方法です。

- 住宅ローンの金利を節約する目的で期間や金額を少なくして

- (↑つまり、現金をたくさん使い)

- 結果としてお金が足りなくなり

- 他のローンを借りる

ぐらいであれば、住宅ローンを35年で借りておいた方が絶対に得です。

先ほども書きましたが、住宅ローン控除も活用しつつ、20年後などに予定通り余裕がある場合は、繰り上げ返済をすれば ほぼ同じ話です。

見えないリスクに対応するには、35年ローンが最大のリスクヘッジです。

住宅ローンのみだと家計が安定しやすい

住宅ローンは、

「毎月しっかり払ってくれれば、35年かけてゆっくり返してくれていいよ」

と、金融機関と約束(契約)しています。

とよくま

![]() ナツ

ナツ

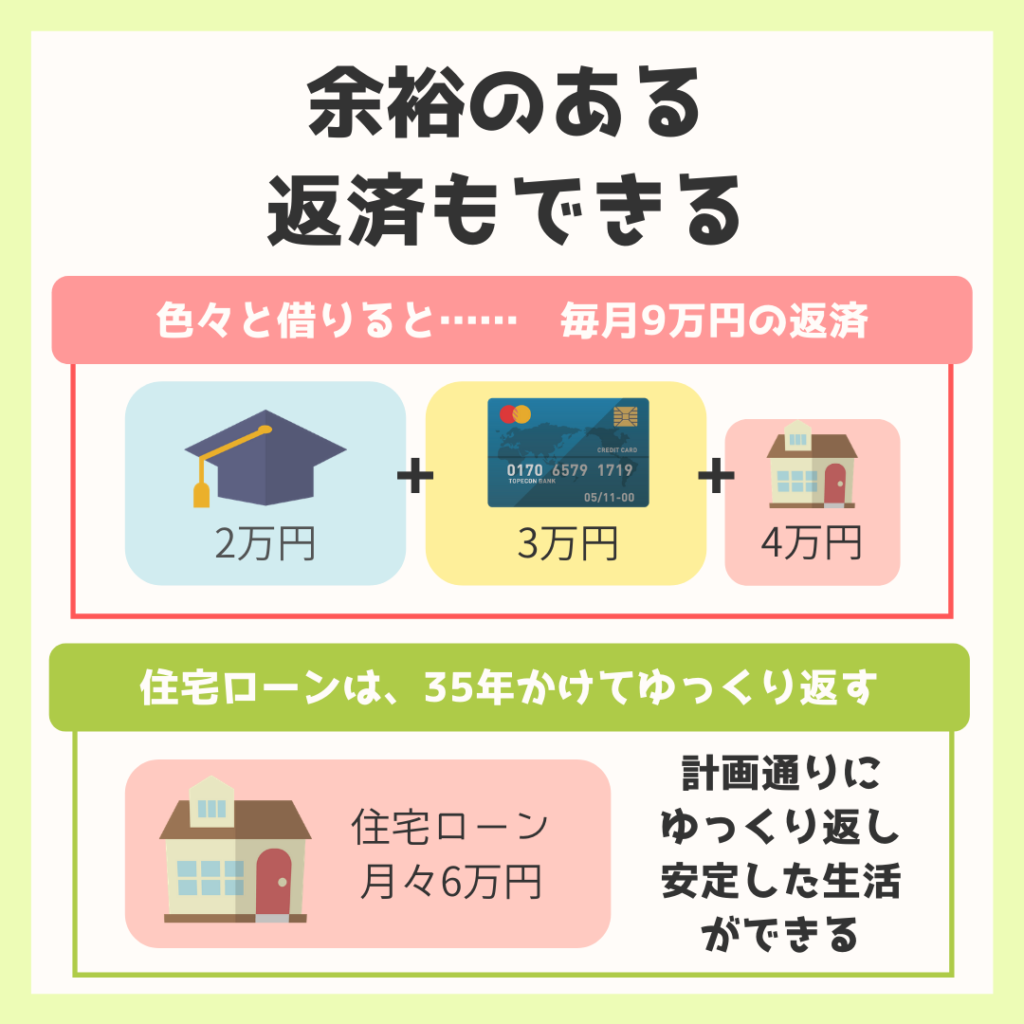

35年ローンで住宅ローンだけにローンをしぼれば、ゆっくり安定した返済ができます。

一番怖いのは、借金が重なることです。

- 教育費2万

- カードローン3万

- 住宅ローン4万

このように金額が重なると、毎月の支払はとても重いものとなります。

住宅ローン1本にしぼるのは、ある意味で おまとめローンに考え方は似ています。

![]() ナツ

ナツ

住宅ローンを借りる代わりに、他はニコニコ現金!

とよくま

35年ローンを最大限活用しよう

住宅ローンは、基本的に一生に一回の特典です。

この特典は、せっかく政府がぼくたち国民のために用意してくれた特典なので、ありがたく最大限使わせてもらいましょう。

最大限活用するには、35年ローン。

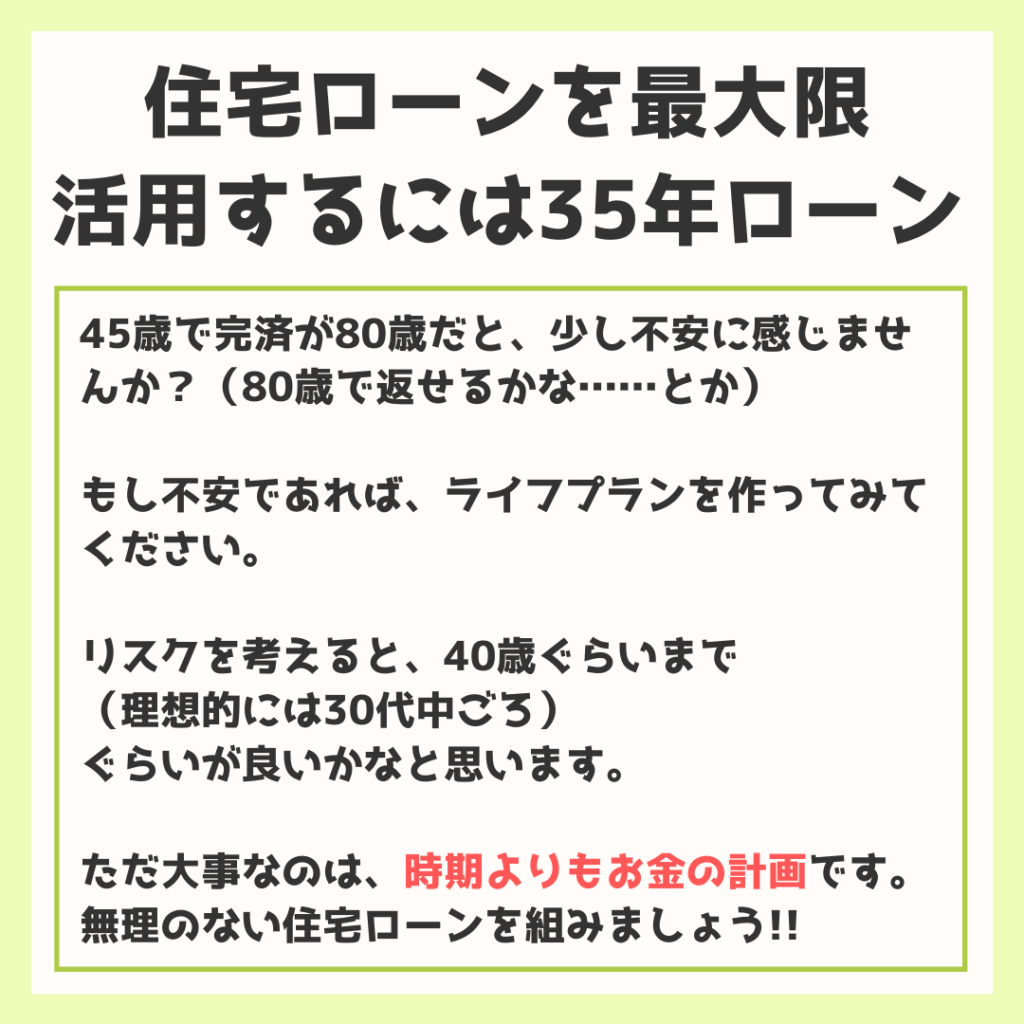

つまり、45歳までに住宅ローンを組む必要があります。

ただ、45歳で組んで完済が80歳だと、少し不安に感じるかと思います。

とよくま

と考えると、30代中ごろが理想的かなと思います。

家を買うタイミングはいつがいいの?【住宅ローンと年齢】おわりに

今回の記事は、ライフプランではなくマネープランとして考えました。

とよくま

マネープラン的には30代中ごろに35年ローンを組むのが理想ですが、ライフプランでは全く違う答えが出るかもしれません。

基本的には、ライフプランのほうが優先度が高いです。

お金の効率を重視したマネープランと、自分のライフプランを照らし合わせ、自分でリスクを判断して決定しましょう。