「さあ、家を建てよう!」

と思ったら、まずはご家族でじっくりと家づくりの予算に向き合うのがおススメです。

とよくま

とよくま

![]() ナツ

ナツ

とよくま

もしかしたら分析の内容をみると、まだ建てるべき時ではないのかもしれません。

そんな場合でも、あとどのぐらい貯金をすればいいのかが、すぐにわかります。

![]() ナツ

ナツ

家を買う貯金目標を作るためにも、お使いいただけます。

それでは、さらに詳しく家づくりのおさいふを使う10のメリットを解説したいと思います。

もくじ(タップできます)

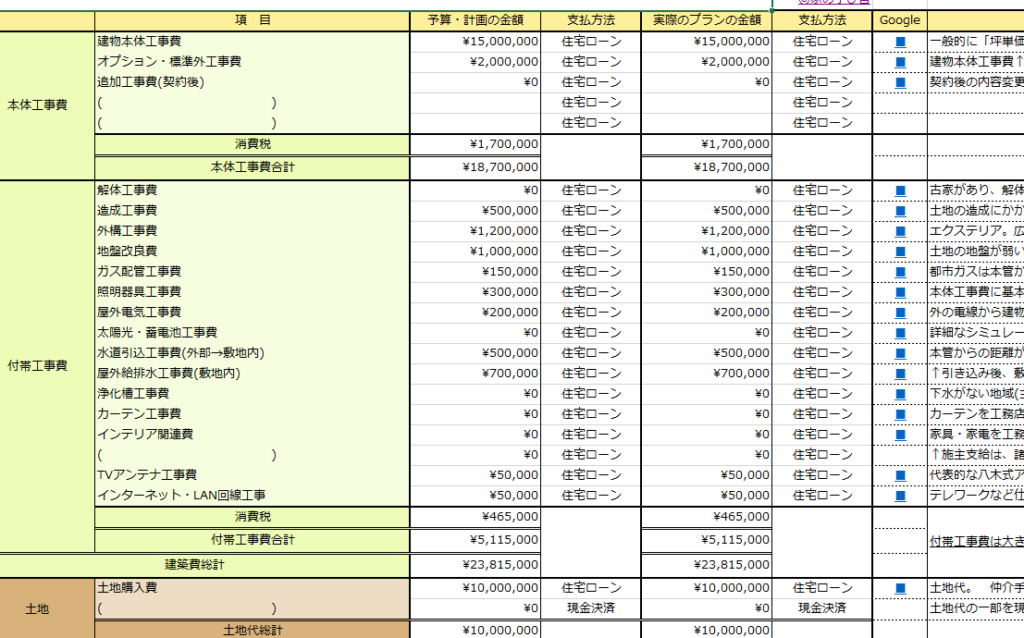

①家づくりでかかる費用(50項目)で自分に合った最適な予算を組める

注文住宅でかかるお金の項目は、かなりの多さです。

家づくりのおさいふでは、よく使うと思われる50項目を採用しました。

![]() ナツ

ナツ

とよくま

つまり、最初の段階では、

- 諸費用のわかる部分を入力し(そのままでもOK)

- 土地と建築予算を調整するだけで

- 自分に合った、だいたいの建築予算がわかります

さらに、

- 支払いできそうな住宅ローンの金額を調整しながら

- 手元に残る貯金を調整しながら

- どこまでの建築費に予算を配分できるかを調整

するのが、オススメの流れです。

②家づくりでかかる費用(専門用語)のミニ解説

①でご説明した50項目、すべてが専門用語です。

毎日目にするような、

- 牛乳1L:¥200

- レギュラーガソリン1L:¥148

のように、一目では内容がわかりません。

そこで、家づくりのおさいふでは、50項目すべてにミニ解説をつけました。

とよくま

![]() ナツ

ナツ

さらに、くわしく知りたい方は、Googleのリンクボタンを押すだけで、検索ページに飛べます。

難しい用語を、わざわざ入力する必要がありません。

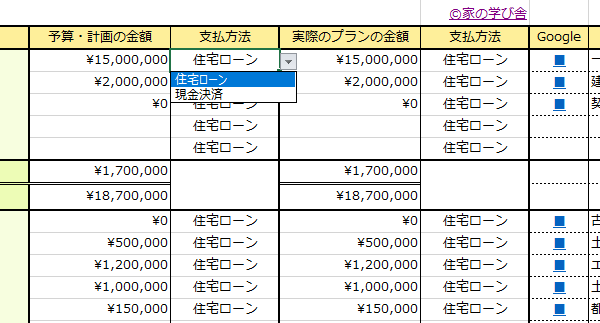

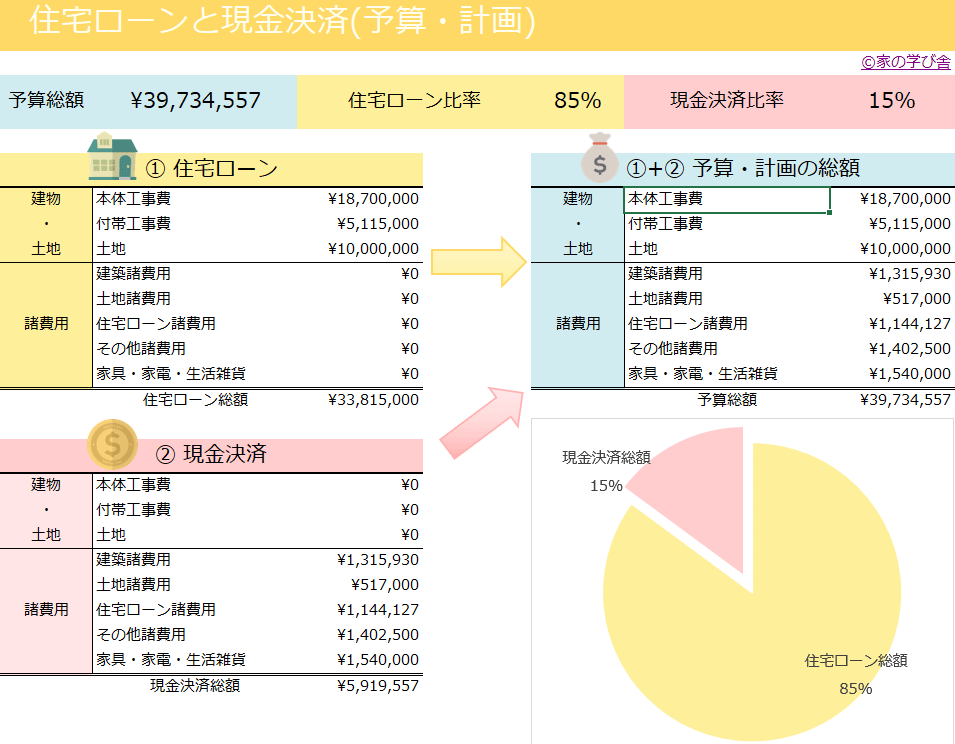

③「住宅ローン」と「現金決済」で分類可能

住宅ローンだけで家づくりにかかるすべての費用は、カバーできません。

とよくま

そのため、どうしても手持ちの現金での支払いは必要になります。

家づくりのおさいふでは、すべての項目を”住宅ローン”と”現金決済”で選べ、分析ができます。

とよくま

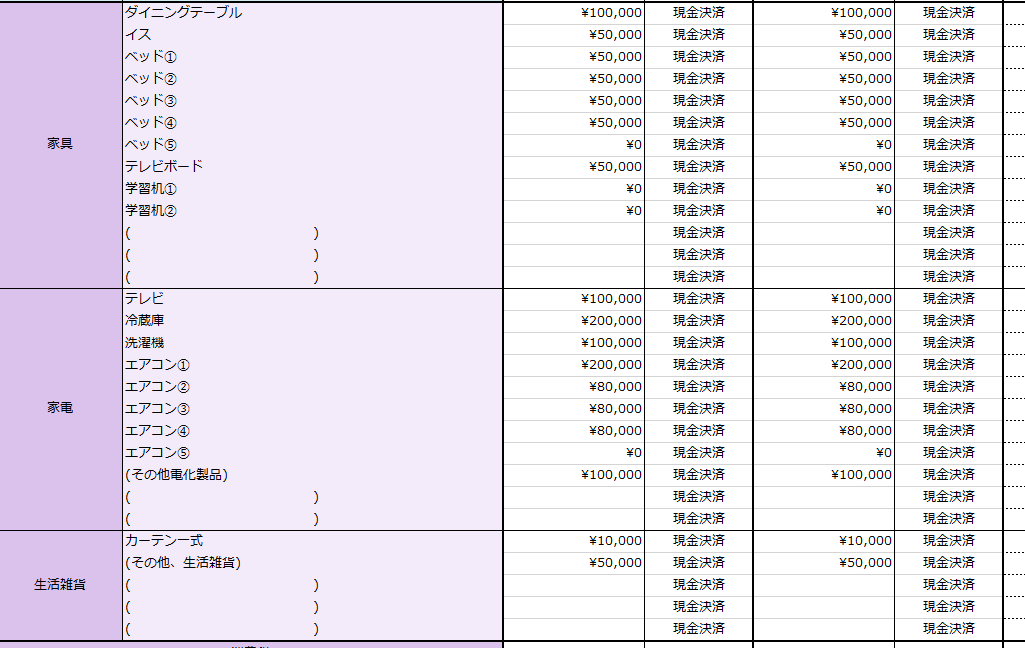

④新生活で必要な家具・家電・生活雑貨も組み込み可能(約30項目)

新築のマイホームでは、新しい家具や家電、生活雑貨を使いたいですよね。

![]() ナツ

ナツ

もちろん人それぞれ、予算もそれぞれですが、100万円ぐらいは軽くかかるケースも珍しくありません。

そこで家づくりのおさいふでは、マイホームでかかる費用として、家具・家電・雑貨も組み込みが可能です。

建築関係の50項目と合わせ、80項目の予算管理と分析ができます!

⑤予算プランと建築時プランが比較でき予算オーバーが一目でわかる

どこかで、”予算案と決算”と耳にしたことはありませんか?

よくあるのが、

- 本年度の決算

- 来年度の予算

ですね。

同じように、家づくりのおさいふでは、家づくりの予算と実際の建築プランでかかった金額を比較できます。

とよくま

- 予算:この金額内におさめないと

- 実際:これだけの金額がかかったよ

常に予算と比較することで、想定外の予算オーバーを回避できます。

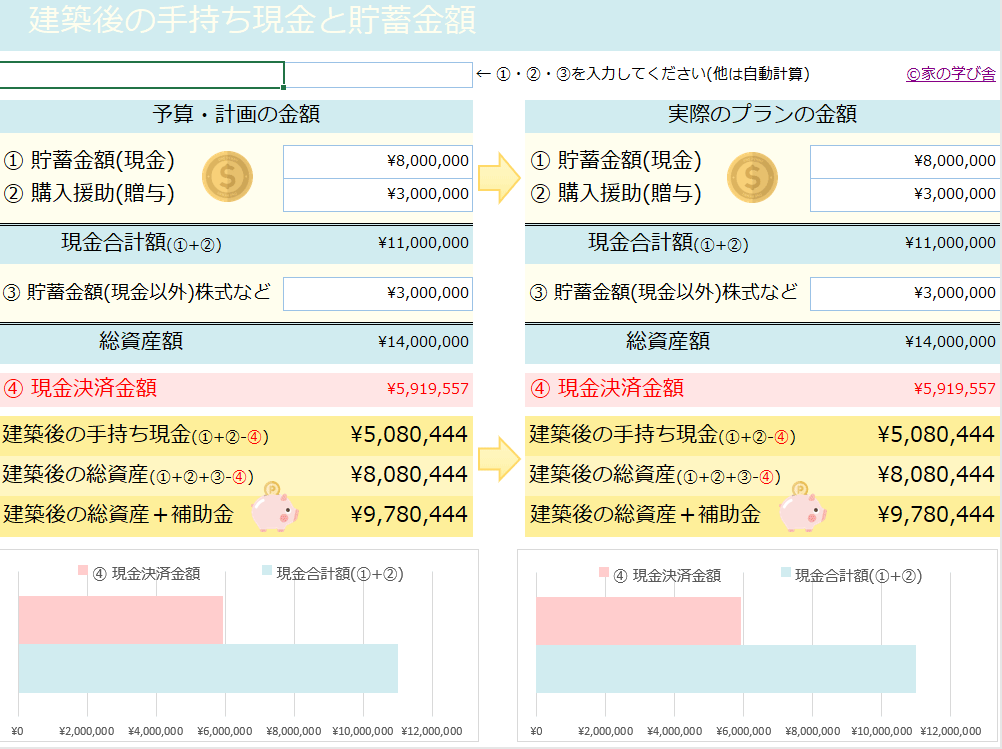

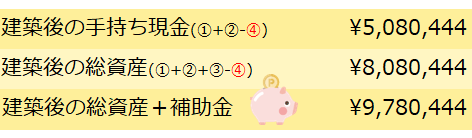

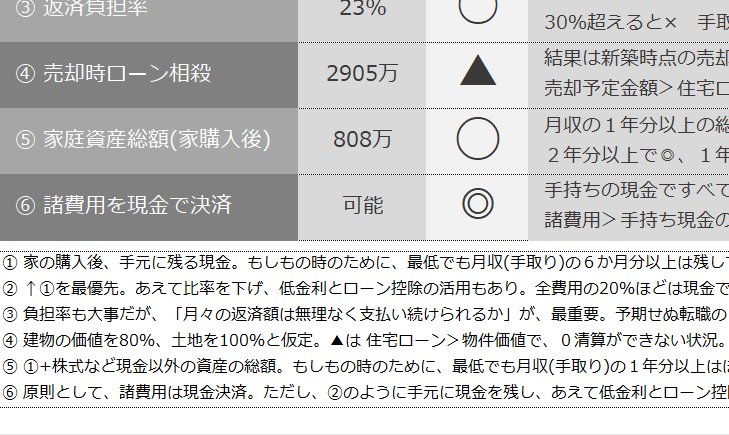

⑥家を建てた後、手元に現金がいくら残るかわかる

![]() ナツ

ナツ

とよくま

世の中、明日何が起こるかわかりません。

2019年の時点で、2020年のコロナウィルスの流行を、誰が予測できたでしょうか。

とよくま

そのため、家を建てた後でも、生活費6か月分以上の現金は手元に残しておきましょう。

⑦家を建てた後の家庭の総資産額がわかる(株式なども含めた金額)

家づくりのおさいふでは、

- 現金

- 他資産(株式など)

で、入力をわけています。

つまり、⑥の家を建てた後の手持ちの現金だけではなく、他の資産も合わせた家庭の総資産額がわかります。

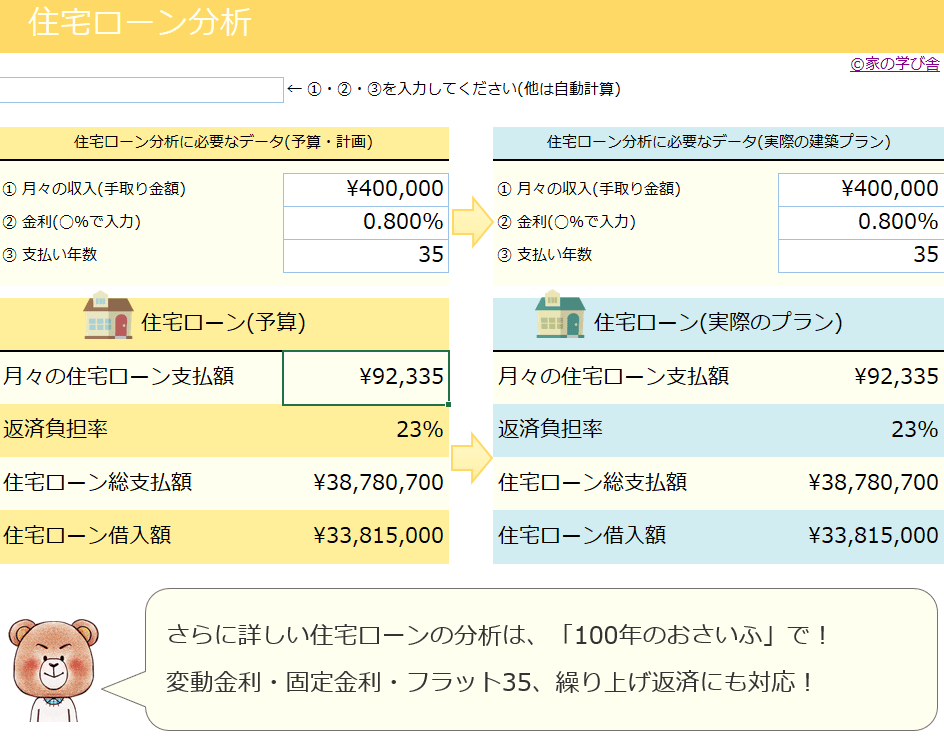

⑧住宅ローンの総額と月々の支払金額が分析できる

①~⑦まで入力してきた内容で、現実的に月々の住宅ローンの支払いが可能なのか。

を判断するための分析です。

- 手取り収入の金額

- 借りる金利

- 支払い年数

を入力することで、月々の返済金額がわかります。

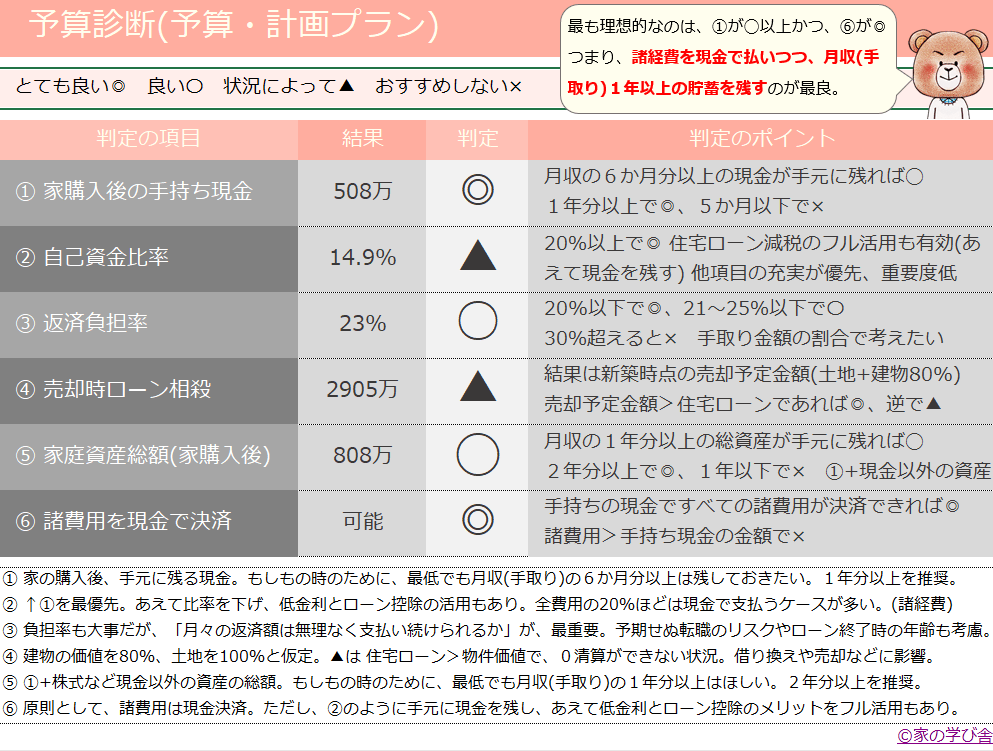

⑨プロのFPが監修した自動分析システムで結果が一目でわかる

①~⑧まで入力した内容を、自動で分析。

自分のプランに無理がないか、一目でわかります。

分析判定のポイントを読みながら、できるだけ◎や◯に近づけましょう!

とよくま

⑩FPが資金管理の重点ポイントを解説

⑨と合わせて、家づくりの予算を決めるうえで大切なポイントを解説しています。

ファイナンシャルプランナー、住宅ローンアドバイザー監修の内容です。

家づくりの資金計画について学んでいただき、より良い家づくりに繋げます。