家づくりのおさいふは、一般向けとしては細かい機能を搭載していますが、家づくり初心者さんには少し難しい内容かもしれません。

また、諸経費は土地や建物が未決定では、詳細の金額はわかりません。

とよくま

とよくま

かんたん分析機能は、どれぐらいの予算で家が建てられるかを、ざっくりと計算できます。

![]() ナツ

ナツ

このように、まずは大まかな家づくりの予算を知りたい方にオススメです。

もくじ(タップできます)

かんたん分析機能の使い方

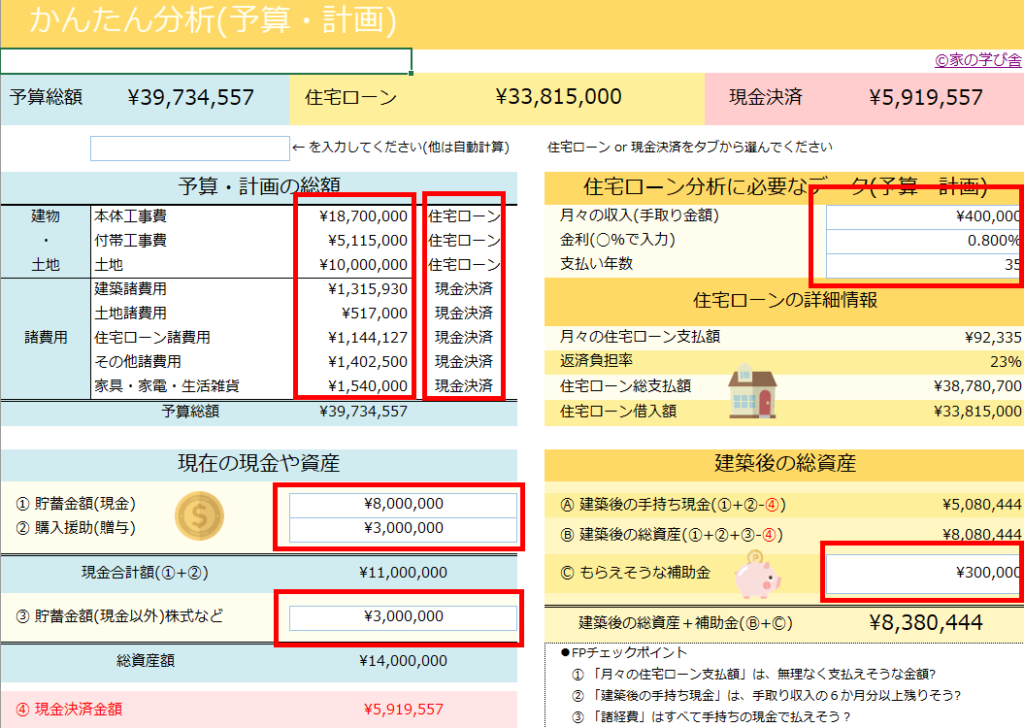

赤い四角の枠に、自分の情報を入力してください。

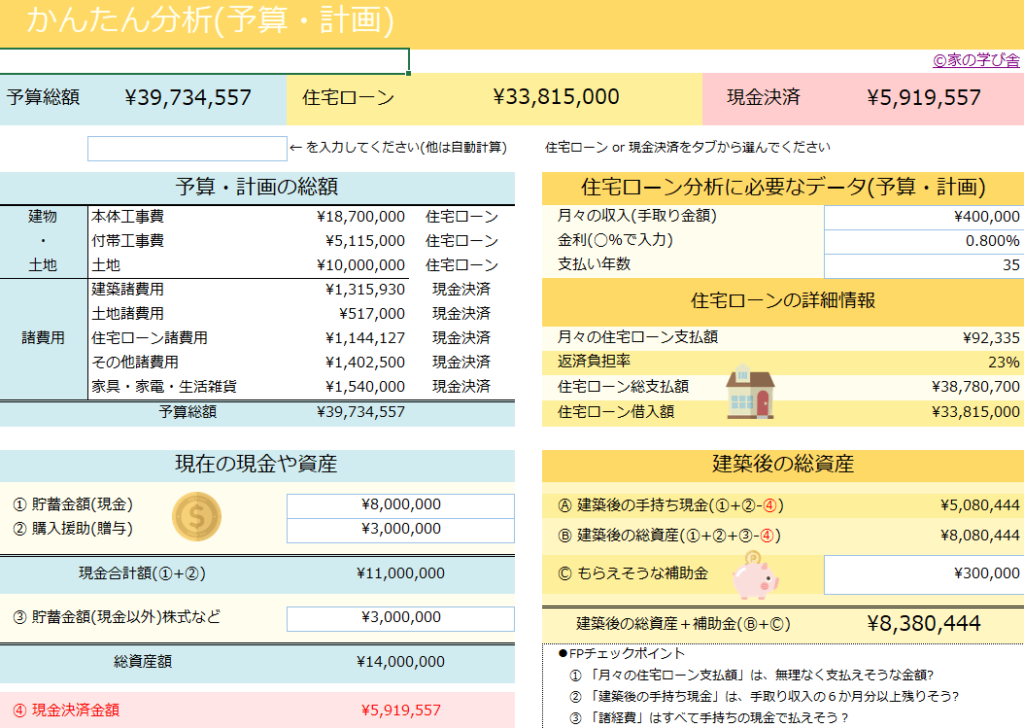

予算・計画の総額が入力済み

【建物・土地】【諸経費】の、それぞれの費用総計から数字を取っています。

予算・計画の金額の縦の行のそれぞれ総計です。

![]() ナツ

ナツ

とよくま

参考画像の初期データだと、

- 本体工事費:¥18,700,700

- 付帯工事費:¥5,115,000

- 土地:¥10,000,000

この数字は、直接入力してもOKです。

さらに、各費用の項目ごとに、

- 住宅ローン

- 現金決済

を選びます。

とよくま

迷ったら、初期設定のままでOKです。

現在の現金や資産

①の貯蓄金額は、今現在手持ちの現金を入力してください。

②は親御さんからの援助など、もらえるお金を入力してください。

③は株式や保険など、現金ではない資産を入力してください。

住宅ローン分析に必要なデータ

月々の収入は、必ず手取りの金額を入力してください。

![]() ナツ

ナツ

住宅ローン金利は、借りる予定の金融機関を参考にしてください。

とよくま

支払い年数は、何年かけて住宅ローンを返済するかです。

年数を入力してください。

![]() ナツ

ナツ

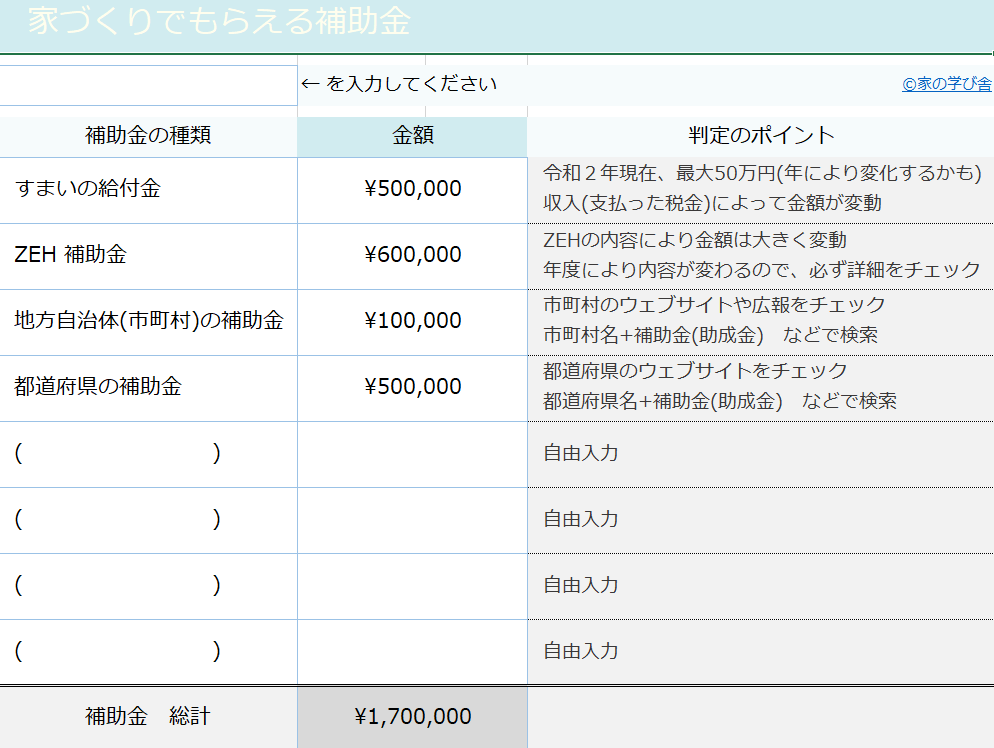

建築後の総資産(Ⓒもらえそうな補助金)

最後に、もらえそうな補助金を入力してください。

![]() ナツ

ナツ

とよくま

もし迷うようであれば、0円にしておきましょう。

または、すまいの給付金のみ入力しておくのがオススメです。

かんたん分析機能の結果をみる

右下にFPチェックポイントが3つ記載されています。

この3つが大切なポイントです。

- 「月々の住宅ローン支払額」は、無理なく支払えそうな金額ですか?

- 「建築後の手持ち現金」は、手取り収入の6か月分以上残りそうですか?

- 「諸経費」はすべて手持ちの現金で払えそうですか?

「月々の住宅ローン支払額」は、無理なく支払えそうな金額?

月々の収入―(今の生活費+教育費の貯蓄)=月々の無理のない住宅ローン支払額

小さな子どもさんが居る世帯では、教育費の貯蓄が重要なので、↑のような考え方になります。

とよくま

「建築後の手持ち現金」は、手取り収入の6か月分以上残りそう?

もしもの時を考え、建築後の現金は手取り収入の6か月分以上分は手元に残しましょう。

自分(大人)だけではなく、子どもにもリスクがあります。

「家を買って、財布の中身はスッカラカンだよ!」

は、絶対にNGです!

「諸経費」はすべて手持ちの現金で払えそう?

住宅ローンは金融機関により大きく異なります。

フラット35も住宅ローンではありますが、また別の商品です。

諸経費は、選ぶ金融機関や住宅ローン商品によって大きく異なります。

とよくま

![]() ナツ

ナツ

そのため、諸経費は基本的に手持ちの現金で決済します。

この手持ちで決済する現金が、よく聞く頭金です。

![]() ナツ

ナツ

とよくま

- 売却は「建物の価値+土地代」で計算されるので、住宅ローンの清算でマイナスになるかもしれない

- 現金不足になるのは×

もし仮に売却する事態になった時に、諸経費分は資産として計算されません。

つまり諸経費は手続きにかかるお金で、建物や土地代のように資産としての価値がないのです。

売却の時は、「建物の残りの価値+今現在の土地代」で計算されます。

![]() ナツ

ナツ

とよくま

こんな時代ですので、夫婦が別の道を歩むことも珍しくありません。

そのため、できるだけ売却しやすいように諸経費は現金で決済するのが安全です。

![]() ナツ

ナツ

とよくま

もちろん住宅ローンの金額にもよりますが、月々の返済の負担が大きく、貯金も少ないのはとても危険な状態です。

![]() ナツ

ナツ

土地がもらえる場合は建物だけの金額になるので、大きく全体の費用が減ります。

とよくま

こうしたケースの場合は、貯金6か月以上分と無理のない月々の住宅ローン支払額であれば、借りられるだけ借りても特に問題ありません。

かんたん分析機能の結果まとめ

つまり、ケースバイケースですが、すべてにおいて

- 無理のない住宅ローン

- 手取り収入6か月分以上の貯金

- 諸費用は現金決済

をクリアしていれば、比較的安定したプランである可能性が高いです。

ただ、諸費用を住宅ローンで借りた場合は売却や借り換え時に諸経費分の穴ができる可能性があります。

できれば、諸経費分の穴を埋められる現金を用意しておくのが安全です。

家づくりのおさいふ【かんたん分析機能】おわりに

家づくりを考えたら、まずは自分に最適な予算から向き合ってもらいたいと思っています。

自分の予算の範囲内でできることを見つけていくのが、最短のルートです。

ハウスメーカー・工務店は、それぞれ会社によって内容が大きく異なります。

とよくま

![]() ナツ

ナツ

とよくま

何も知らずに門をたたくより、あらかじめ自分の予算に合いそうなハウスメーカー・工務店を狙って訪問するほうが、ずっと価値のある時間の使い方になります。

また、家づくりにおいて予算はもっとも重要な部分です。

とても大変ですが、少しずつでいいので家づくりのおさいふの通常モードも使ってみてください。

とよくま

家づくりの予算を第三者に完全におまかせすることも、ひとつの選択肢です。

ですが、任せられる人は任せられるメリットがあるから、引き受けることは忘れないでください。

ぼくのオススメとしては、信頼できる営業さんなどにお任せしつつ、自分でも知識をしっかり付け、不明な点があれば質問できるようにする。

とよくま

最後になりますが、家づくりのおさいふがきっかけとなり、理想のマイホームが買えたよ!

なんて声につながれば、うれしく思います。

良い家づくりができることを、心よりお祈りしながら、筆を置きたいと思います。