![]() ナツ

ナツ

とよくま

とよくま

今回は100年のおさいふを使った、住宅ローン金額の決め方をご説明いたします!

もくじ(タップできます)

まずは思った金額を自由に入力してみよう

はじめに、4つのシートに自分のデータ(情報)を入力します。

とよくま

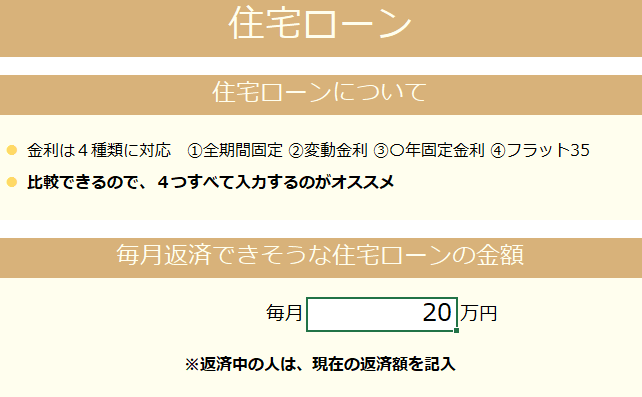

入力シートの1つ【住宅ローン】の項目を選択します。

住宅ローン関係の情報を入力するシートです。

先頭の項目「毎月返済できそうな住宅ローンの金額」に、月々返済できそうな金額を入力します。

とよくま

![]() ナツ

ナツ

月々20万円の返済金額に設定してみましょう。

最初の診断結果をチェック

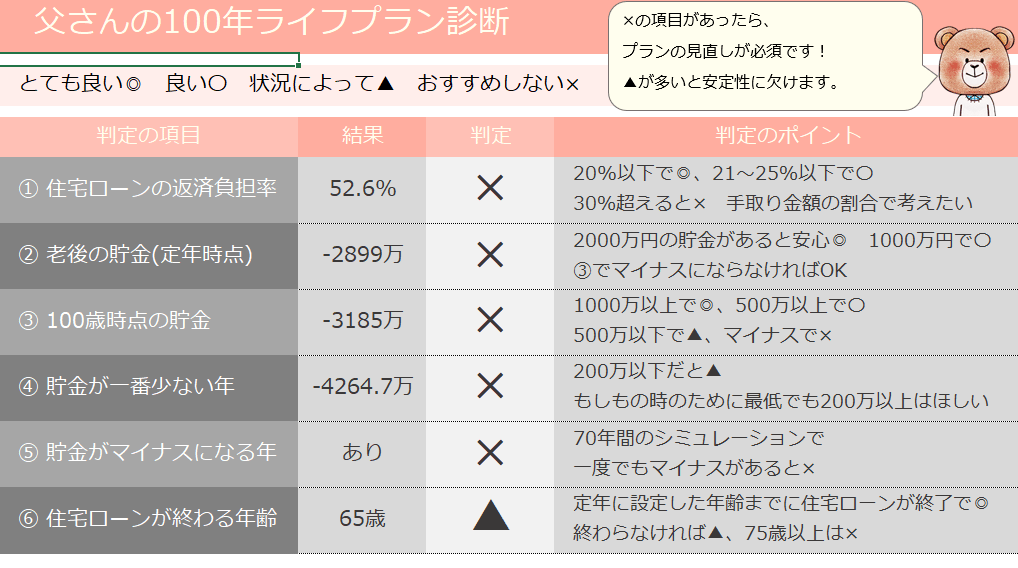

入力を終えたら、診断結果を見てみましょう。

100年のおさいふでは、自動で自分のライフプランの分析結果がでます。

月20万円の返済では、マネープランが成り立っていない結果がでました。

とよくま

![]() ナツ

ナツ

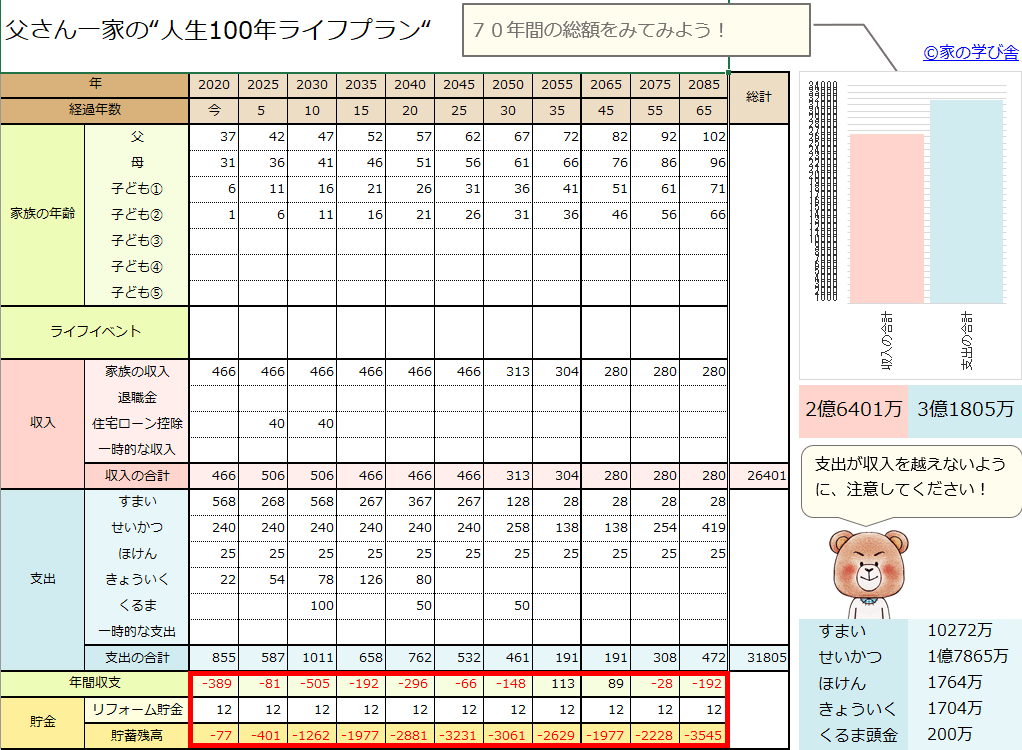

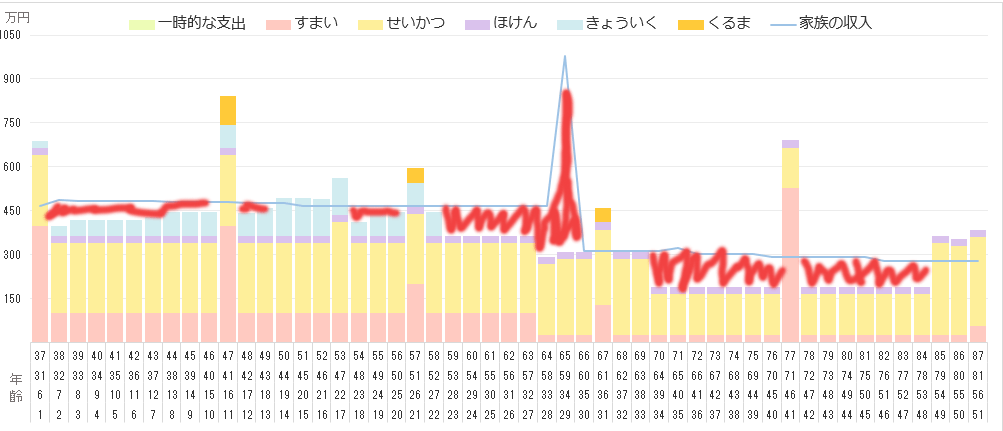

次に、ライフプラン①を見てみましょう。

ライフプラン①は、70年間のライフプランを5年ごと(35年以降は10年ごと)に表示します。

とよくま

赤い四角の中を見てみましょう。

- 年間収支はマイナス

- 貯蓄残高もマイナス

とよくま

右側の70年間の「収入と支出の合計」を見てみましょう。

- 収入:2億6千万(四捨五入)

- 支出:3億2千万

収入より支出が大きいので、減るお金の方が大きい状況です。

とよくま

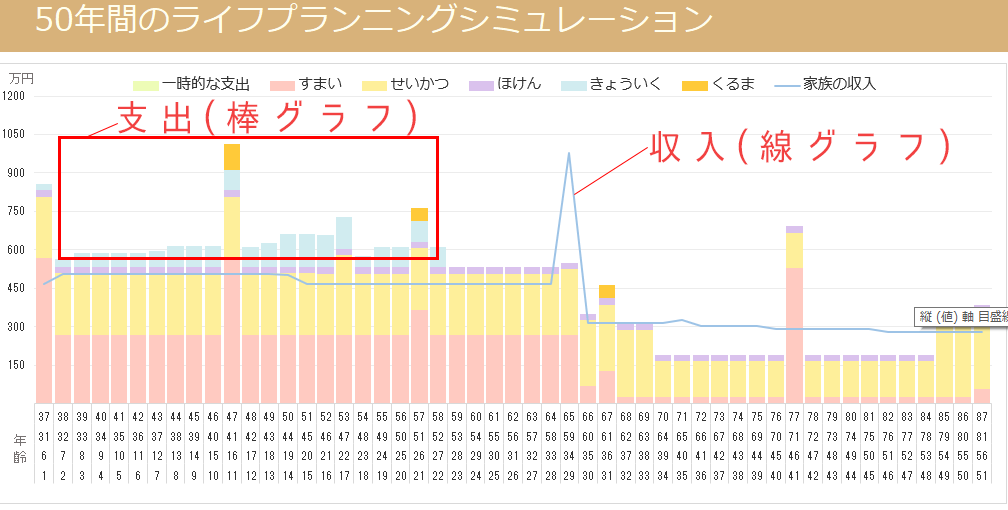

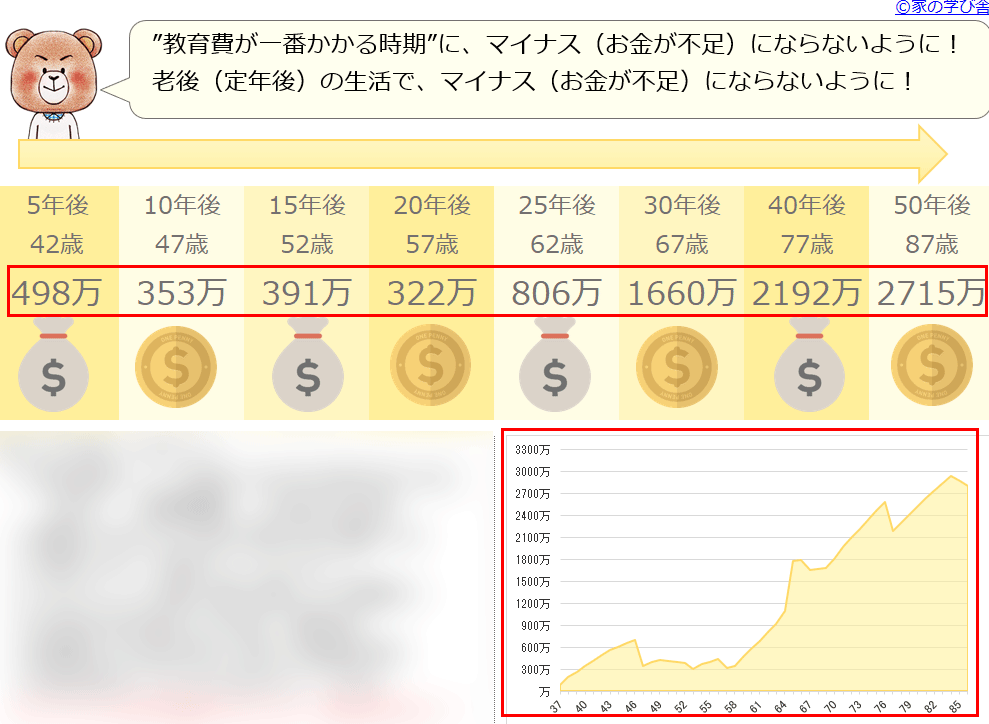

50年間のライフプランニングシミュレーションです。

- 棒グラフ:支出の合計

- 線グラフ:収入の合計

線グラフより棒グラフが高ければ、出るお金(支出)の方が多い年になります。

![]() ナツ

ナツ

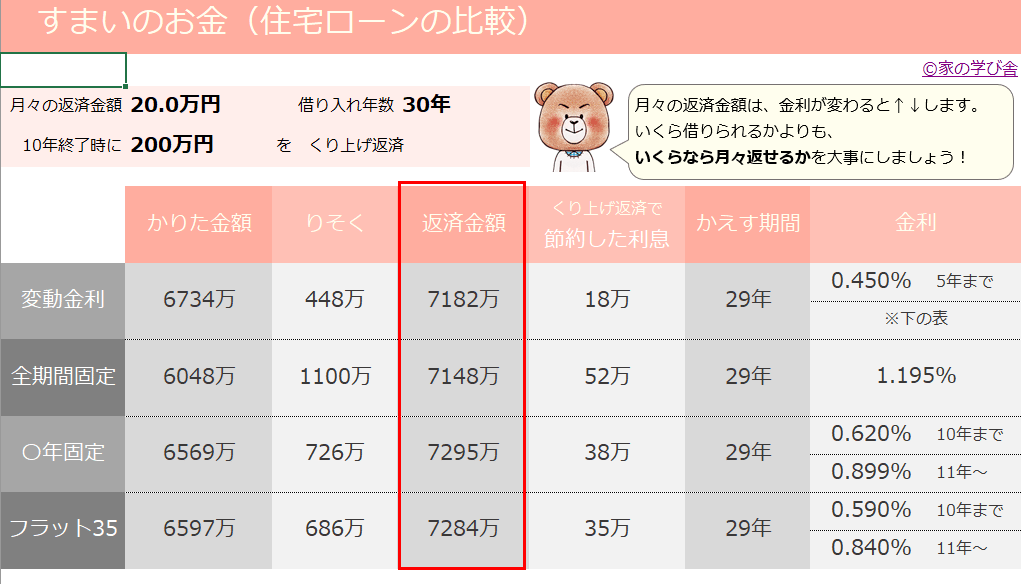

住宅ローンの金額をチェック

最後に住宅ローンの項目を見てみましょう。

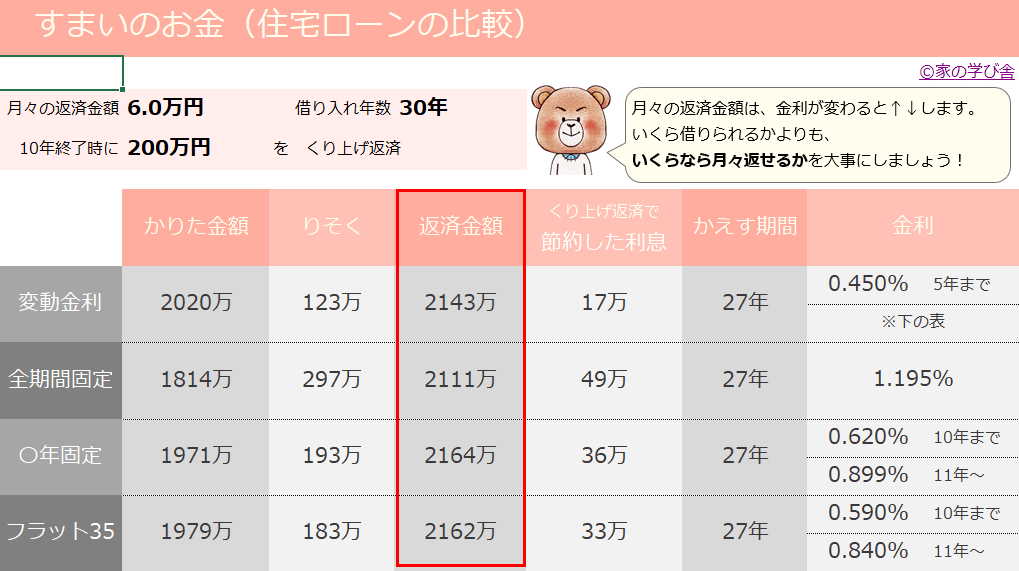

すまいのお金シートでは、住宅ローンの比較ができます。

仮に月20万円の返済を借入年数30年、変動金利で考えてみましょう。

金利を含めた返済金額は7182万になります。

普段よく目にする住宅ローンの金額は、借りた金額です。

とよくま

今回のシミュレーション結果は、6734万円の住宅ローンとなりました。

ですが、分析の結果としては6734万円が適正な住宅ローン金額とは言えません。

結果をみてマネープランを改善しよう

さて、ここまでマネープランのデータを見てきましたが、明らかに月20万円の返済では、生活が成り立ちません。

ここから、自分に合った住宅ローンの金額を見つけていきましょう。

![]() ナツ

ナツ

とよくま

お金のダイエットとは、

- 住宅ローンの金額を調整する(減らす)

- 月々の生活費を見直す

- 教育費やリフォーム費用など大きい費用を見直す

とよくま

![]() ナツ

ナツ

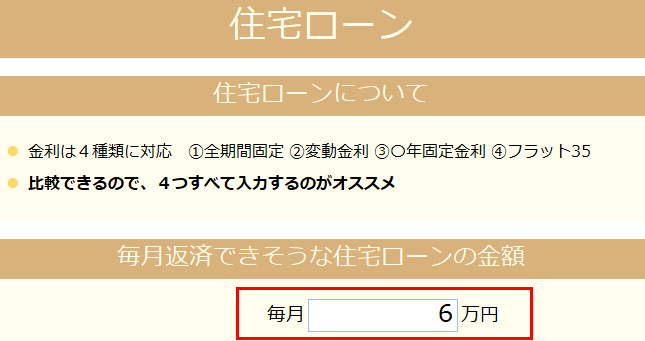

今回は、生活費や教育費、リフォーム費用は変えずに、住宅ローンの金額のみ調整してみたいと思います。

先ほどと同じ手順で、住宅ローンの金額を入力してみましょう。

毎月の返済金額を6万円に設定します。

![]() ナツ

ナツ

とよくま

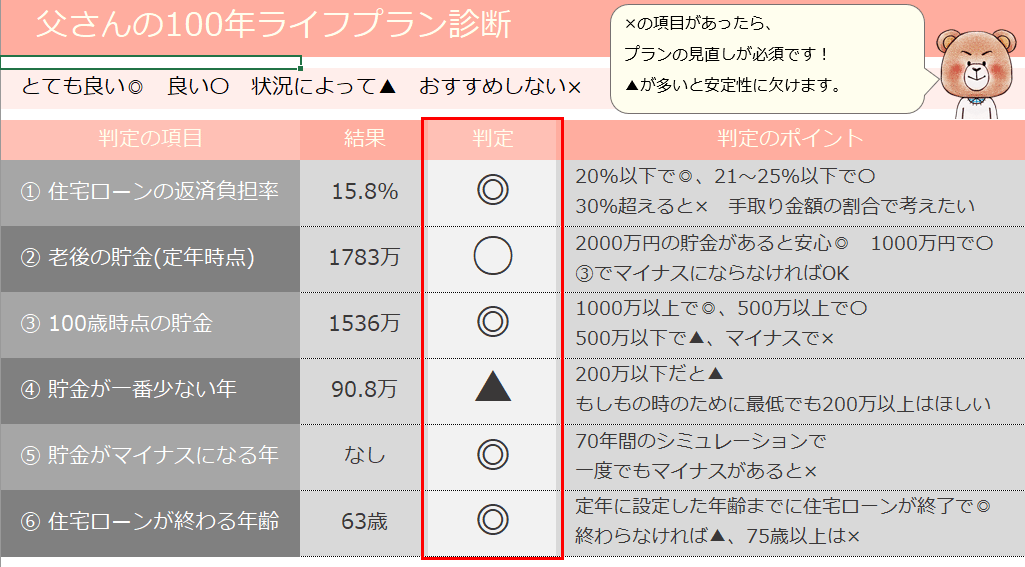

改善した診断結果をチェック

先ほどと同じように、診断結果を見てみましょう。

ほとんどの判定が、◎になりました。

▲は貯金が少ない年があるようです。

とよくま

対策としては、

- 貯金が少ない年の支出を見直す

- 前後の大きな費用を見直す

- 親などに援助をお願いする

- 繰り上げ返済を見直す

- 前後の年を見て特に問題なければ対策はしない

などが考えられます。

とよくま

貯金残高は順調に増えていますし、マイナスにはなる年もありません。

67歳の時点で1660万の貯蓄残高がありますが、別の分析結果の老後のマネープランに問題なければOKな数字です。

とよくま

注目して見てほしいのは、年間収支です。

![]() ナツ

ナツ

とよくま

年間収支がマイナスの年があることは、×ではありません。

- 教育費

- リフォーム費用

- 家族旅行

- 車の買い替え

大きな費用が必要なライフイベントでは、どうしても年間の収支はマイナスになることがあります。

大事なのは、貯金の残高です。

とよくま

![]() ナツ

ナツ

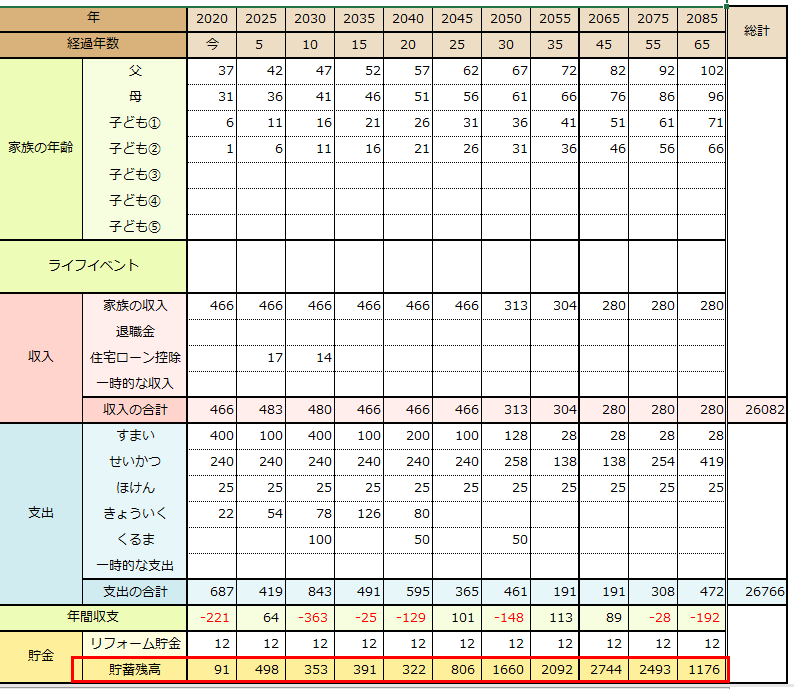

1年のみの収支を見るのではなく、長い年月の収支が問題ないかを確認しましょう。

次に、ライフプランの②を見ていきましょう。

ほとんどの年は、棒グラフが線グラフの中に納まっています。

とよくま

![]() ナツ

ナツ

大きな費用が重なり、棒グラフが飛び出ている年があります。

ですが、その他の年でしっかりと貯金ができているので、お金が足りないような事態にはなりません。

とよくま

グラフをみると、1度もマイナスにはなっていません。

安定して貯金額も増えています。

とよくま

改善後の住宅ローン金額をチェック

毎月6万円を30年間の変動金利で借りてみましょう。

金利を含めた総返済額は、2143万円になります。

![]() ナツ

ナツ

住宅ローンの金額は借りた金額ですので、変動金利では2020万円になります。

とよくま

![]() ナツ

ナツ

金利を選ぶのも、大事な決断のひとつです。

- 変動金利で低金利時代のメリットを生かすのか

- 全期間固定で金利が変わらない安心感を得るのか

それぞれの金利の特徴は割愛しますが、借りられる金額は大きく変わってきます。

100年のおさいふで最適な住宅ローン金額を決める方法まとめ

とよくま

するとより詳細に、自分に合った住宅ローンの金額がわかります。

最後には、必ずご家族でシミュレーションの内容を共有してください。

100年のおさいふは、マネープランの設計図です。

![]() ナツ

ナツ

そして、1年に一度の見直しは必ずしてください。

すでに組んでしまった住宅ローンでも、早めに問題点に気づくことで、何かしらの対策ができます。

とよくま