ライフプラン・シミュレーションソフト「100年のおさいふ」の全機能をご紹介します。

とよくま

とよくま

もくじ(タップできます)

ライフプランの分析

70年間のライフプラン&マネープランを総合的に分析、診断します。

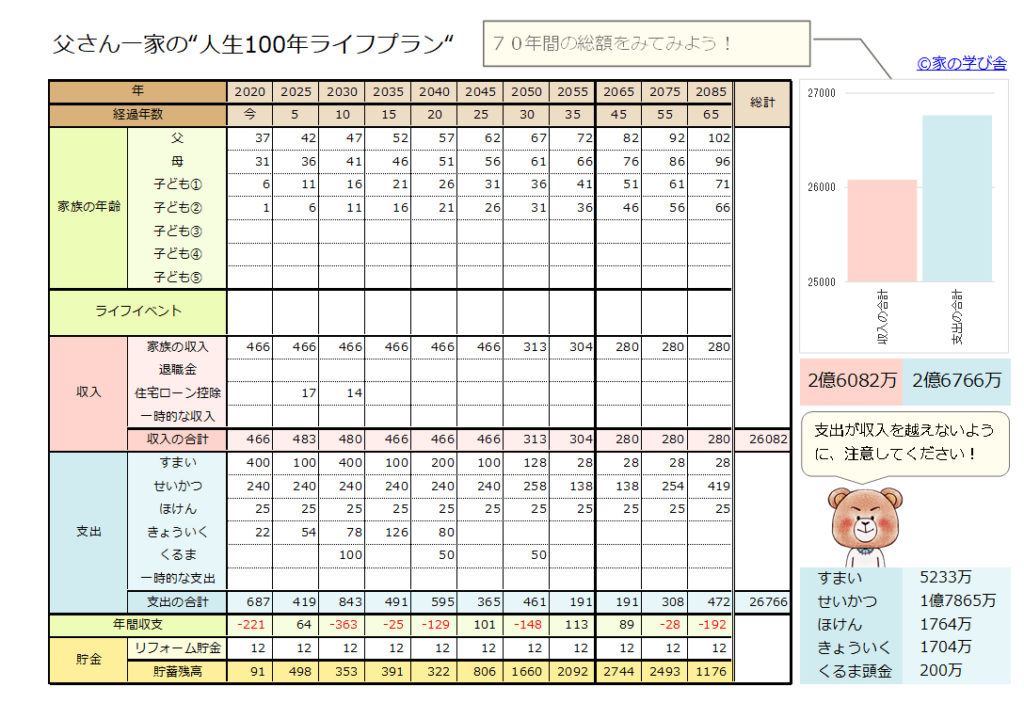

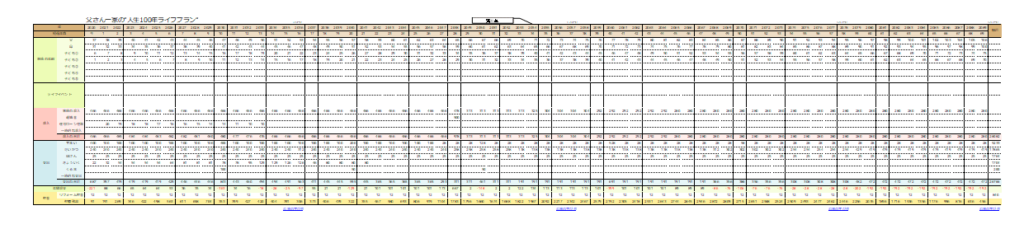

人生100年ライフプラン表

ライフプラン&マネープランを、5年ごとにピックアップ。

まずは大まかな分析でプランに問題がないかを確認できます。

とよくま

70年間の収入と支出の総額も自動で計算。

グラフで一目でわかります。

支出の割合が多すぎると、プランの見直しが必要です。

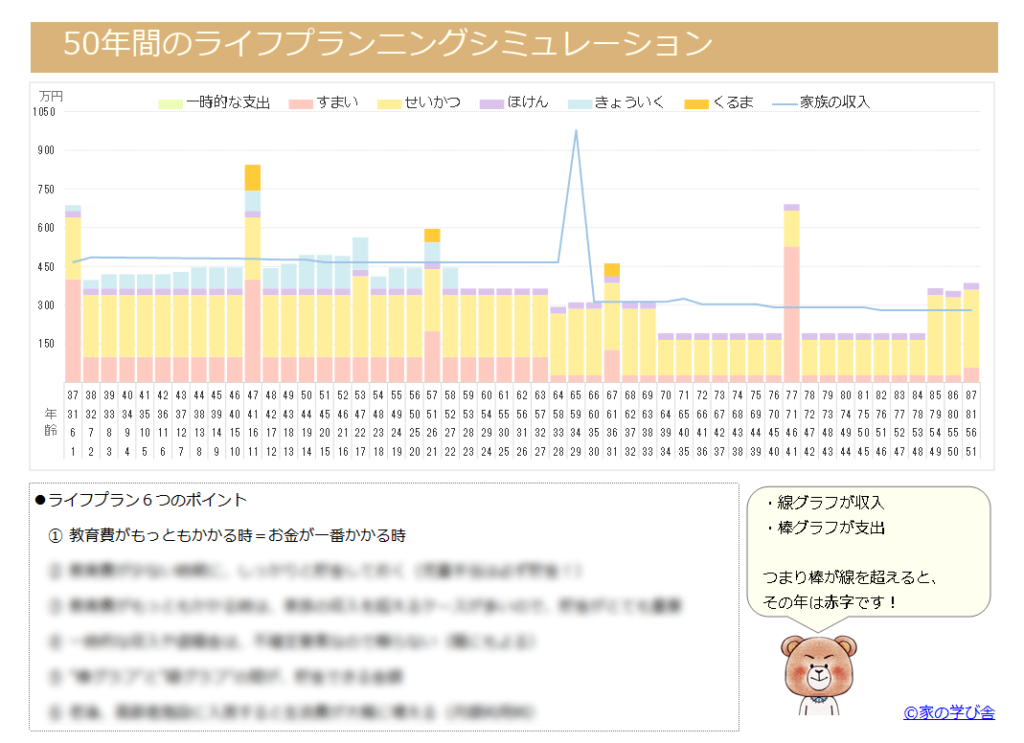

50年間のライフプランニングシミュレーション

毎年の支出を、棒グラフでわかりやすくレポートしています。

とよくま

青の線グラフは収入です。

収入を越えた年は棒グラフが線を越えるので、一目でわかります。

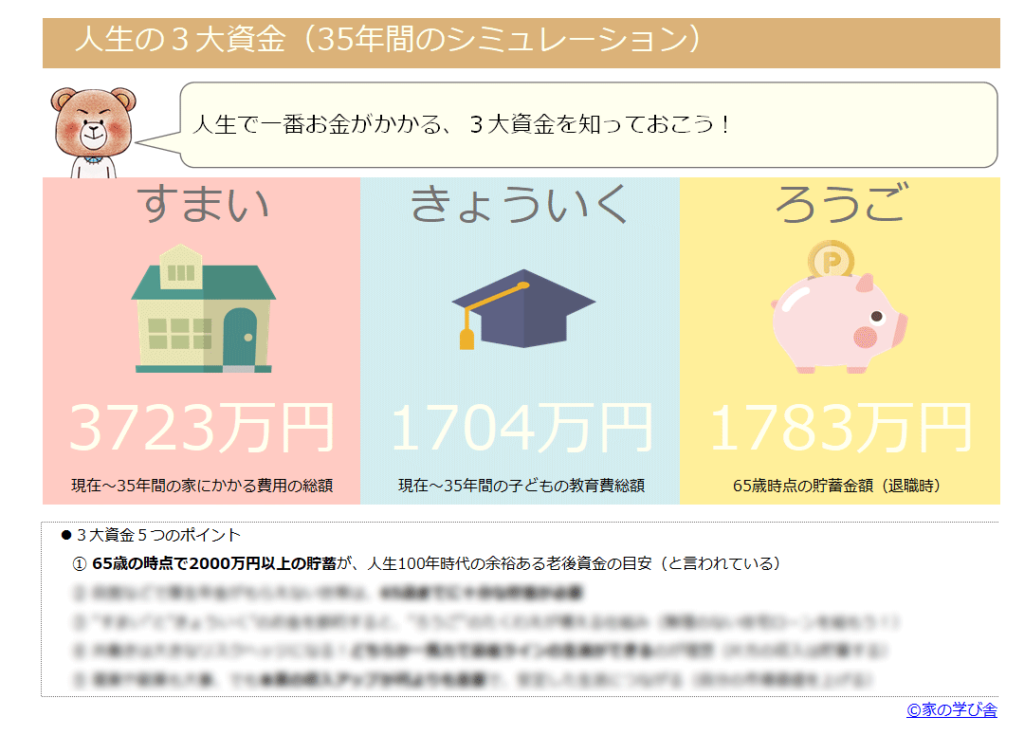

人生の3大資金が一目でわかる

人生でもっとも高額な3つの費用は、すまい・きょういく・ろうご(の生活費)です。

自分のライフプラン&マネープランでは、それぞれがいくらになるか、一目でわかります。

とよくま

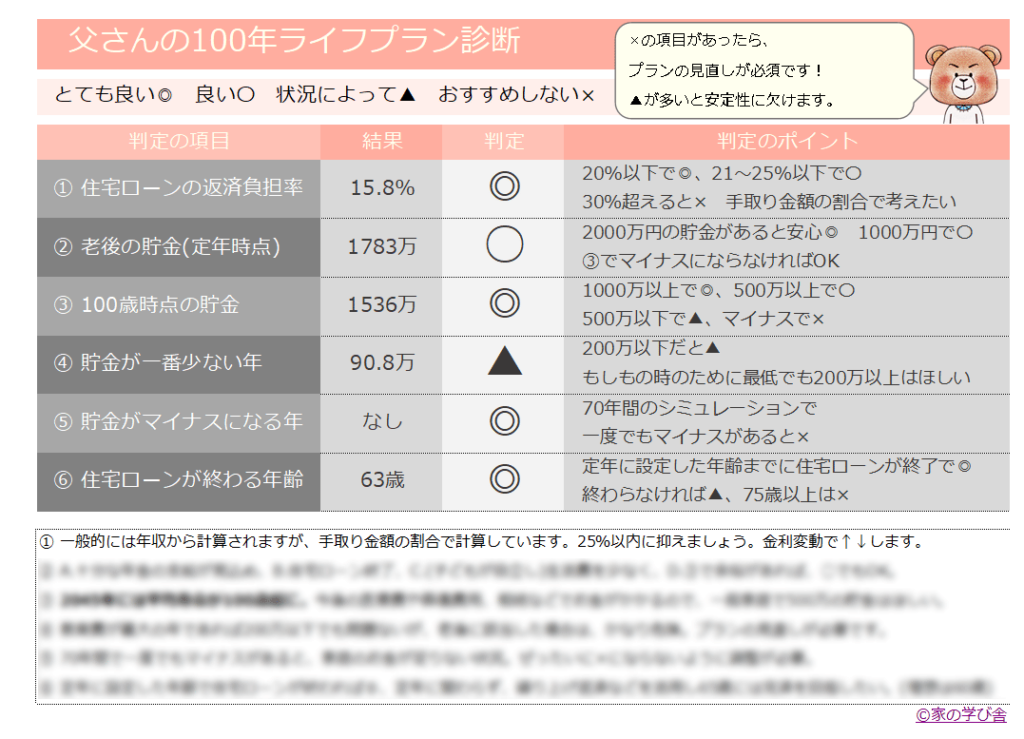

ライフプラン診断(重要ポイント!)

ライフプラン&マネープランを自動で分析、わかりやすい診断結果でプランの内容を判断できます。

- ×が1つでもあれば見直しが必須

- ▲が多ければ安定性に欠ける

- ◎や○が多ければ安心

とよくま

すまいの分析

人生の3大資金の中で、一番高額な買い物は「家」です。

100年のおさいふでは、すまいの分析にとても力を入れています。

とよくま

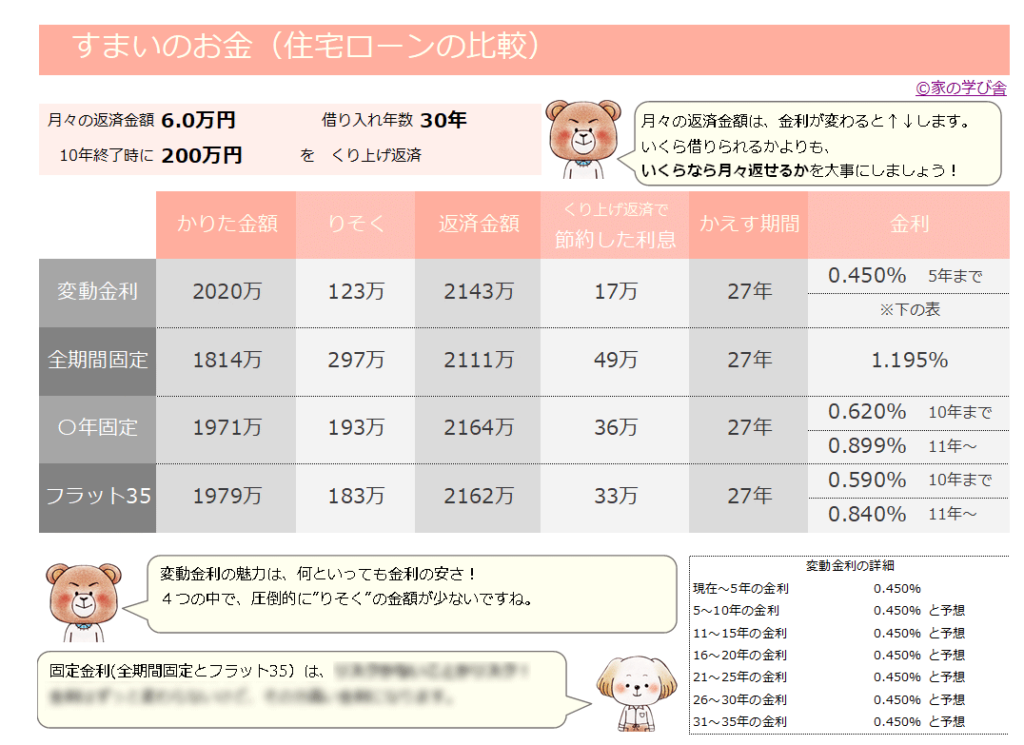

住宅ローンの比較

代表的な4つの住宅ローンの金利タイプを、一目で比較できます。

- 変動金利

- 全期間固定

- ○年固定

- フラット35

とよくま

![]() ナツ

ナツ

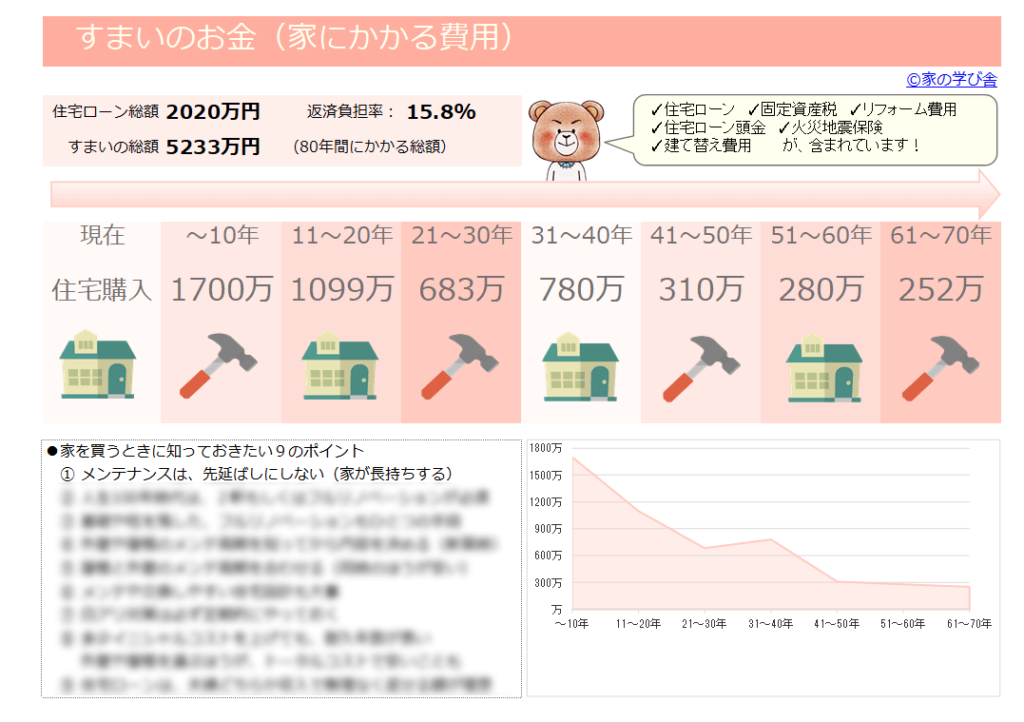

家にかかるすべての費用

家にかかる費用は、住宅ローンだけではありません。

- 固定資産税

- リフォーム費用

- 住宅ローンの頭金

- 火災・地震保険

- 建て替え費用

などなど、色々とお金がかかります。

住宅ローン以外の5つの費用を含めた住まいにかかるお金の総額を、10年ごとにまとめて分析できます。

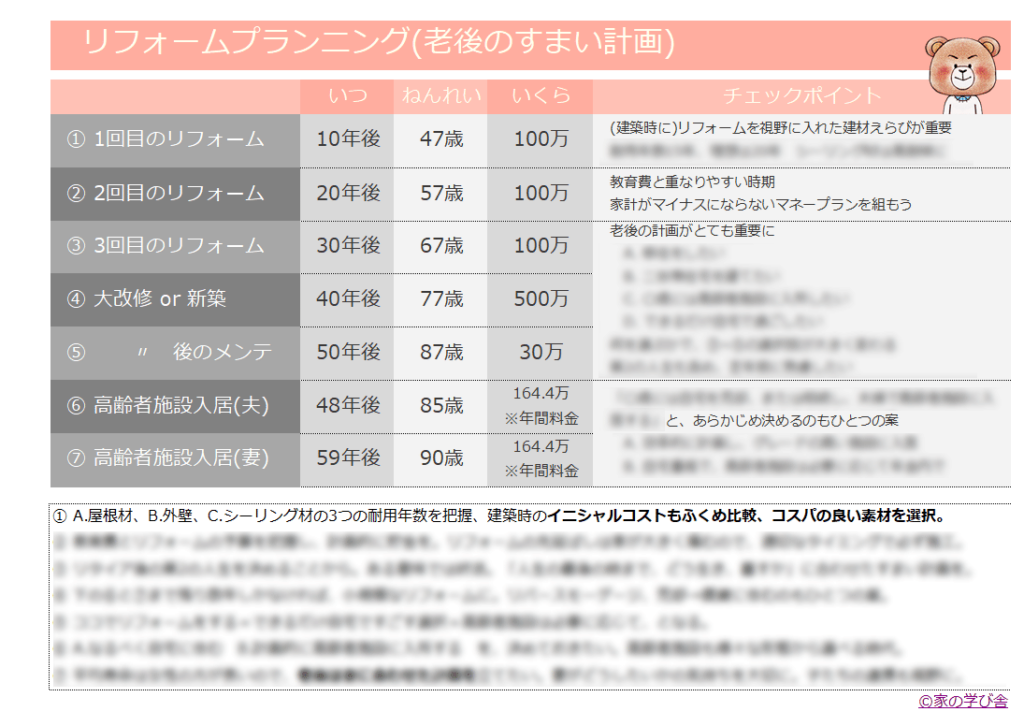

リフォームプランニング(重要ポイント!)

人生100年時代はライフプラン&マネープランに合わせ、多種多様な住まい計画が立てられます。

あらかじめ人生における住まいをすべて計画しておくことで、効率よくマネープランを組める効果があります。

とよくま

人生の住まいを計画してみると、最も大事なのは最初の1軒目の新築なのだと気づきます。

![]() ナツ

ナツ

とよくま

もしかしたら、多少初期費用が高くても、メンテ周期が長い建材を選んだほうが長期で考えるとお得かもしれません。

リフォームや住み替えを効率的に計画することで、住まいにかかる費用が抑えられるだけではなく、グレードアップの判断が的確にできます。

住宅ローンの分析

住宅ローンの比較だけではなく、4つの金利を細かく分析できます。

![]() ナツ

ナツ

そんな方のために、それぞれの金利の特徴や注意点がまとめてあります。

とよくま

読んでいただくことで、住宅ローンの金利について十分な知識が身につきます。

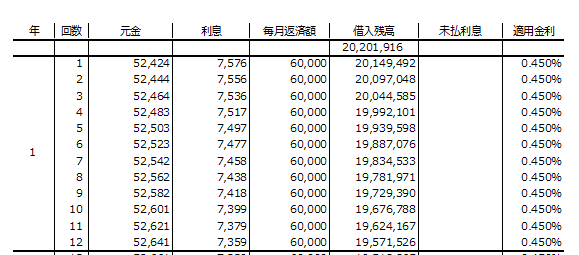

35年分の支払明細付き

35年間の支払の明細を確認できます。

月々の支払いの詳細を細かく把握することで、自分に合った住宅ローンや繰り上げ返済の判断に活用できます。

とよくま

とよくま

たとえばですが、「15年後の金利の支払いがいくらか」は、繰り上げ返済の効果を判断するうえで役立つと思います。

とよくま

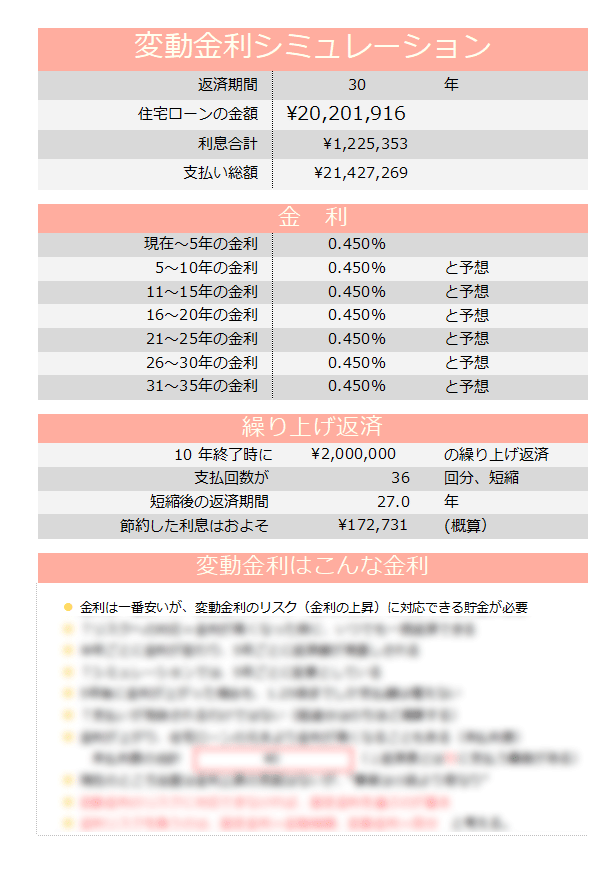

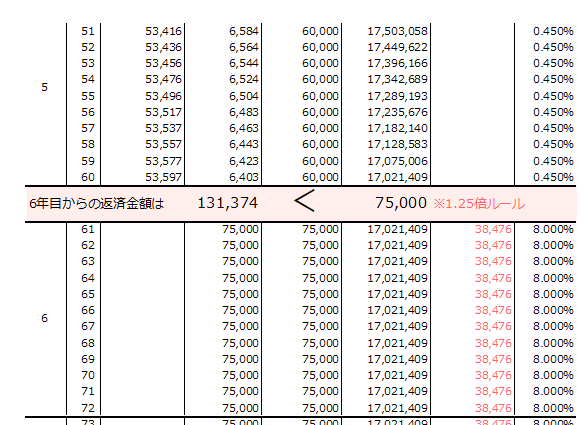

変動金利シミュレーション

変動金利は、5年ごとに金利の変更が可能。

1.25倍ルールにも対応しています。

未払い利息の計算にも対応しています。

![]() ナツ

ナツ

とよくま

とよくま

![]() ナツ

ナツ

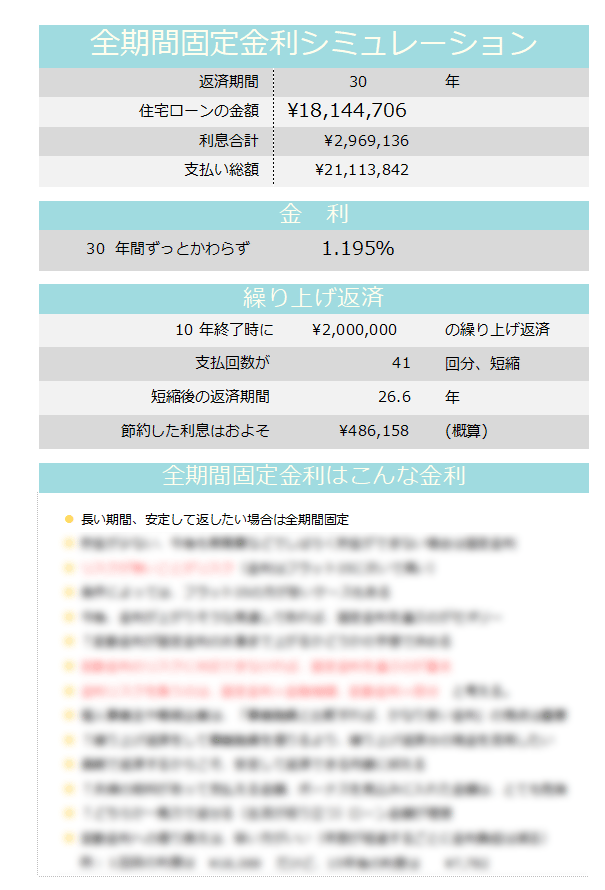

全期間固定金利シミュレーション

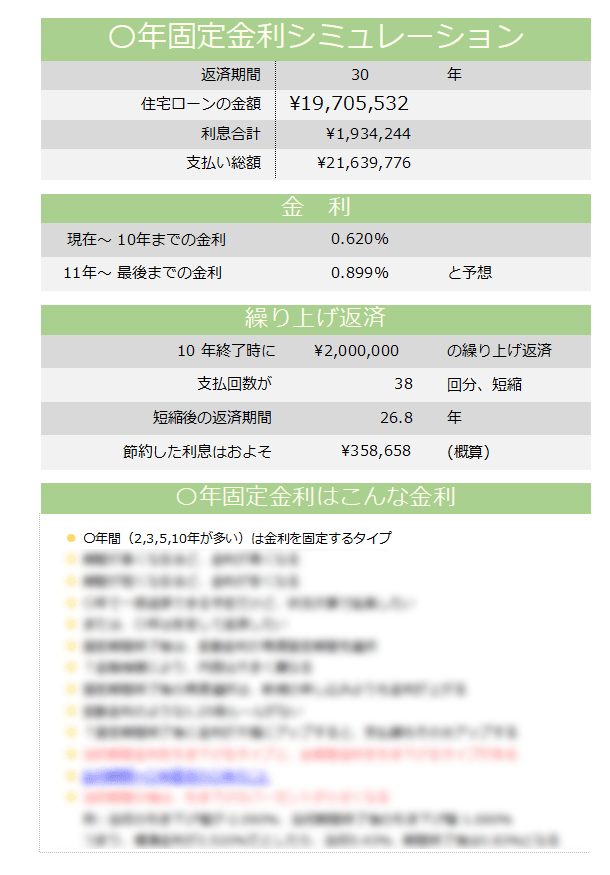

○年固定金利シミュレーション

とよくま

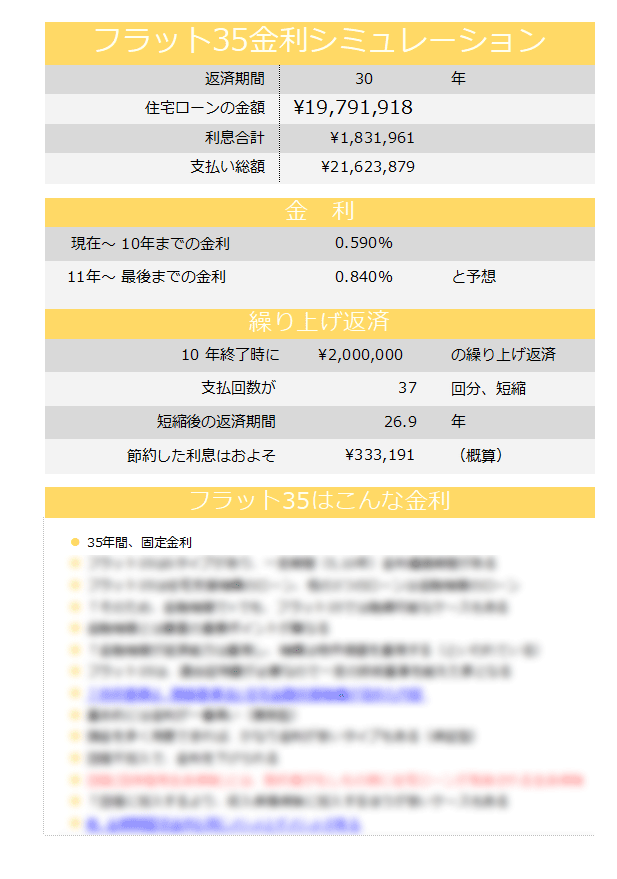

フラット35金利シミュレーション

とよくま

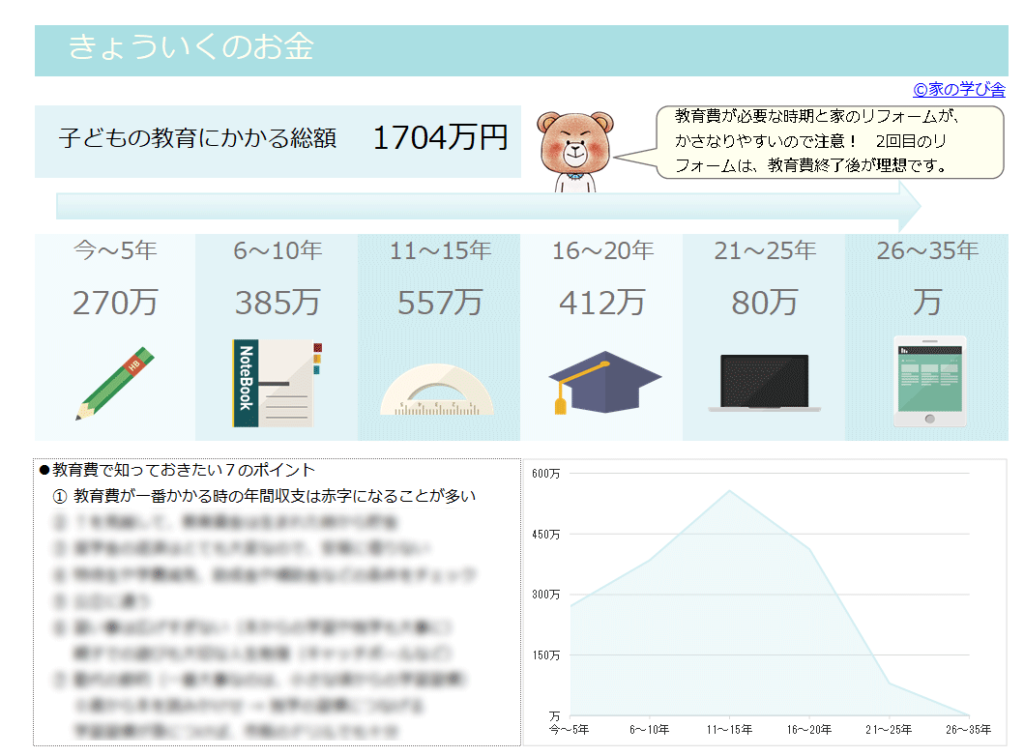

教育費の分析

子どもの教育費は、人生の3大資金のひとつ。

何年後にいくらの教育費が必要か、グラフで一目でわかります。

とよくま

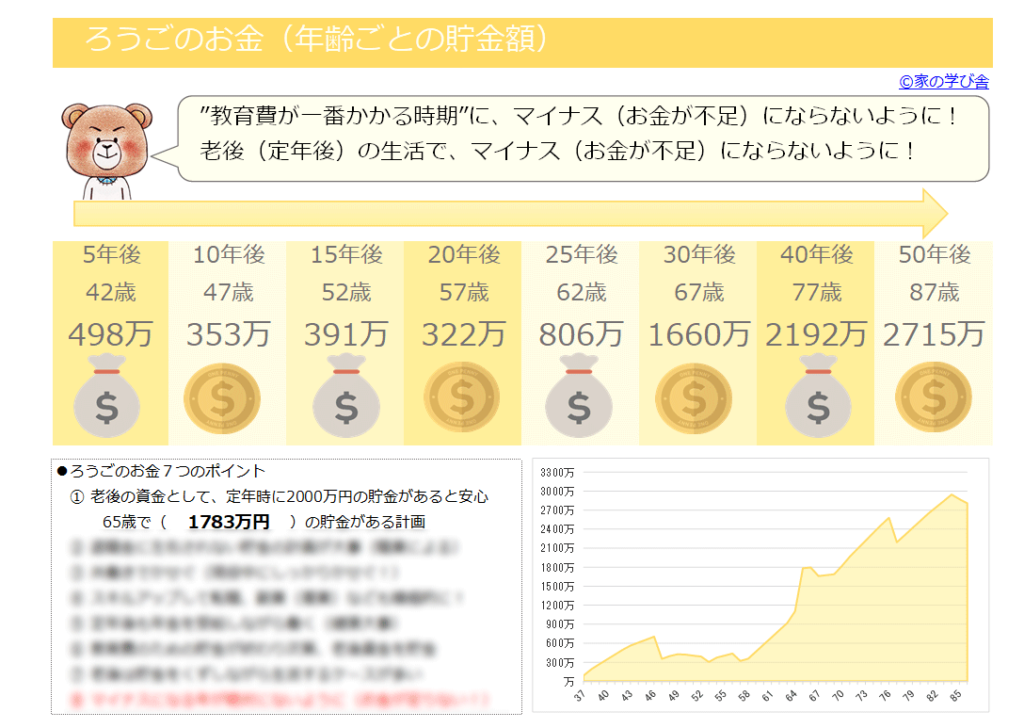

50年間の貯金額の分析(重要ポイント!)

ライフプラン&マネープランで一番重要なのは、「お金が足りない時はないか」 です。

さらに、老後の安定した生活のために貯金がしっかりと用意できるのか が大事です。

年齢ごとの貯金額をピックアップすることで、老後のお金が準備できるかをシミュレーションします。

とよくま

見るべきポイントとしては、

- 貯金のグラフがマイナスにならないか(現金が足りない)

- 老後にグラフがマイナスにならないか

とよくま

とよくま

生活費の分析

生活費が一番かかる年を自動で判別し、シミュレーションします。

一番お金がかかる年を細かく分析し見直すことで、その他の年の生活費の節約効果もUPします。

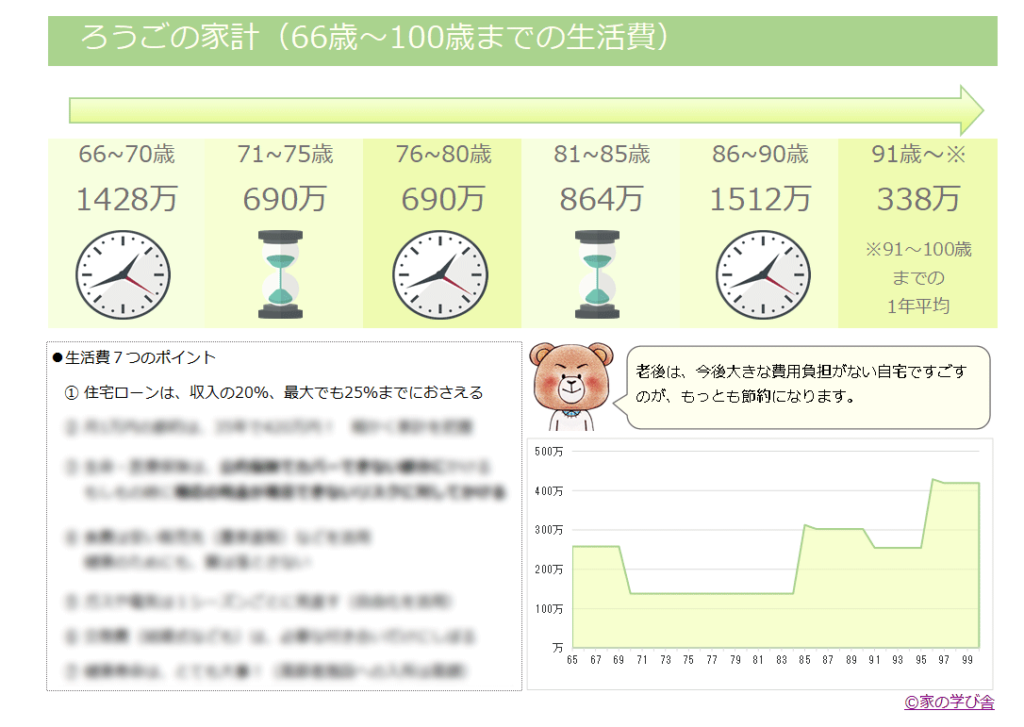

老後の家計分析

定年後(65歳)からの生活費を自動で計算、シミュレーションします。

とよくま

今の時点ではなかなか把握しずらい老後の生活費を知ることで、現役中にいくらの貯金を目標にするかの判断材料になります。

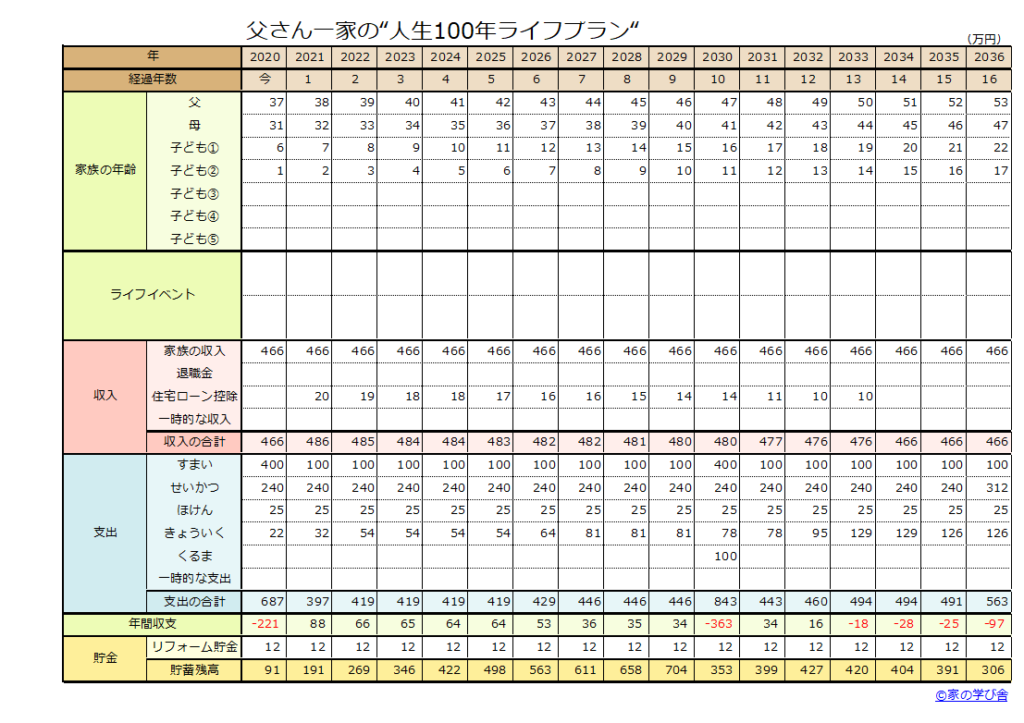

ライフプラン表

人生100年時代に対応した、70年間のライフプラン表です。

70年間のライフプラン表

ライフイベントなども記入でき、いつ・いくらのお金がかかるか 把握がしやすい仕様です。

70年間のシミュレーションは、老後に安定した生活がおくれるかの判断材料になります。

とよくま

現役から85歳ぐらいまでは貯金と年金で問題なく生活できますが、90歳を超えてお金が足りなくなることがとても多いです。

100歳を超えてもお金に不自由なく生活ができるか をシミュレーションします。

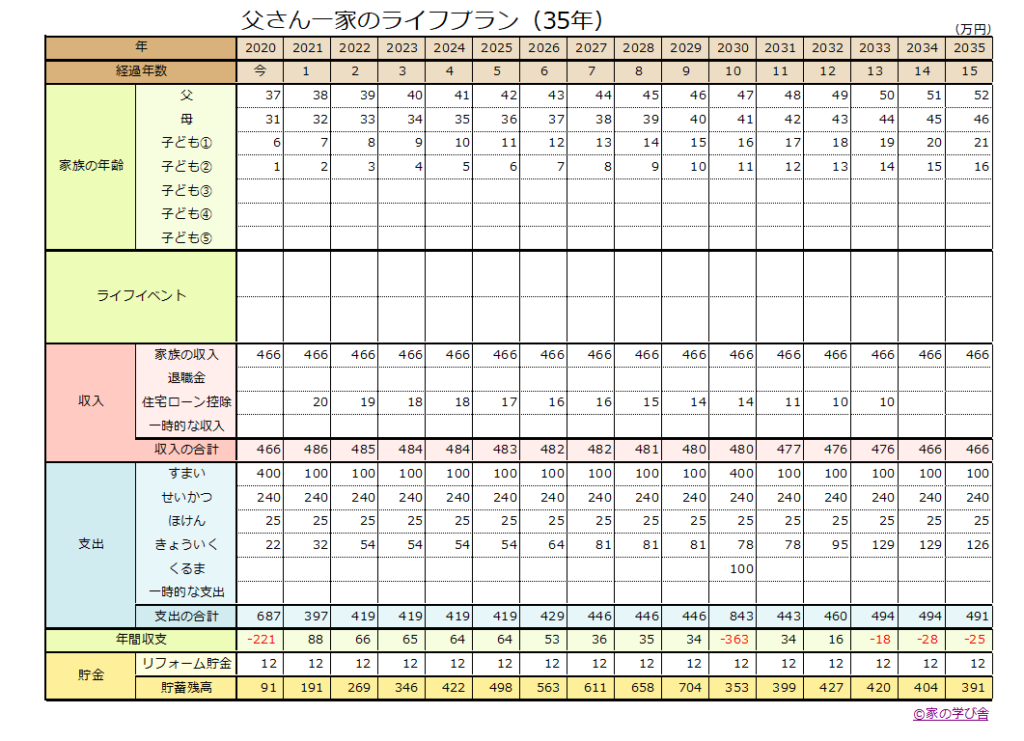

35年間のライフプラン表

住宅ローンの返済期間、35年間に特化したライフプラン表です。

返済までのマネープランが正しく機能しているか の判断材料になります。

とよくま

さらに、最後の3大資金最後の1つ、老後資金の準備です。

とよくま

とよくま

大きなポイントは2つです。

- 教育費と住まいのお金でお金が不足しないか

- 老後の資金はしっかりと貯金できているのか

とよくま

![]() ナツ

ナツ