もくじ(タップできます)

- オーダー番号

- 購入者の情報

- 家族の情報

- 現在の貯金額

- 世帯の収入(手取り額)

- ボーナス(手取り額)

- 年金の情報

- 退職の情報

- 一時的な収入

- 固定資産税

- リフォームの積み立て

- 火災保険と地震保険

- リフォームの情報

- 建物の寿命がきたら、大改装or新築

- マンションの修繕積立金と管理費

- 現在の毎月の生活費

- 毎月の保険料

- 車の乗り換え

- 一時的にかかる費用(出費)

- 保育園や幼稚園の入園年齢

- 教育費

- 高齢者施設への入居

- 年ごとの生活費の設定

- 「まかせる」を選ばれた方

- 「しっかり」を選ばれた方

- 老後の医療費

- 毎月返済できそうな住宅ローンの金額

- 住宅ローンを返済する期間

- 繰り上げ返済

- 住宅ローンの金利の設定

- 住宅ローンの頭金

- ライフプランで採用する金利タイプ

- 住宅ローン控除

- 全体を通しての補足など(その他)

オーダー番号

●オーダー番号(ご注文番号)

※BOOTHでお買い上げの方は注文番号

※STORESでお買い上げの方はオーダー番号

購入者の情報

●お名前

※HNやニックネームも可

●メールアドレス

※メールアドレスを間違えると以降の連絡がとれません

※お間違えの無いようにご記入ください

●携帯番号

※メールアドレスに不備があった場合、SMSでアドレス確認のご連絡をいたします

※お電話でのやり取りは一切ございません

家族の情報

●夫の名前

※ライフプランに表示される名前です

●夫の年齢

●妻の名前

●妻の年齢

子供の情報

- 子の名前①

- 子の年齢①※これから生まれる子供は〇年後を選んでください

- 子の名前②

- 子の年齢②

- 子の名前③

- 子の年齢③

- 子の名前④

- 子の年齢④

- 子の名前⑤

- 子の年齢⑤

現在の貯金額

●今の貯金額

※すぐに現金化できる資産も入れてください

世帯の収入(手取り額)

手取りの金額(社会保険や所得税住民税を引いた金額)を入力してください

夫のお給料(手取り額)と昇給率

●夫のお給料(手取り額)

※30万の場合は「30」と入力してください

※iDeCoや個人年金は差し引いてください

●夫の昇給率(年)

妻のお給料(手取り額)と昇給率

●妻のお給料(手取り額)

●妻の昇給率(年)

ボーナス(手取り額)

●夫のボーナス(年間手取り額)

※退職(定年)まで、毎年受け取る設定になります

●妻のボーナス(年間手取り額)

年金の情報

●退職する年齢

※入力した年齢+1から、厚生年金が支給されます

※夫と妻共通となります

※老齢基礎年金の繰り上げ、繰り下げは対応していません

国民年金の受給額

●夫の国民年金の受給額(年額)

※単位は万円

※国民年金の目安は満額で約80万円

※平均受給額は約67万円

参考:国民年金の受給額!計算式と簡単早見表で支給額チェック

●妻の国民年金の受給額(年額)

厚生年金

●厚生年金の受給額は、FPにまかせる?それとも自分でしっかり計算する?

※「まかせる」を選ばれた場合、入力いただいたデータをもとに概算で試算します

●夫の厚生年金

※「自分でしっかり計算」を選ばれた方は、こちらに金額を入力

※厚生年金の目安:月収20万で年50万、月収30万で年80万、月収40万で年110万、月収50万で年180万

参考:厚生年金の受給額早見表!計算式と簡単試算表をチェック

参考:厚生年金シミュレーション

●妻の厚生年金

iDeCoや個人年金など(その他の年金)

●支給開始年齢

●支給終了年齢

●支給金額(年間)

※複数の年金には対応しておりません

退職の情報

退職後に働く場合の給料(夫)

●(夫)〇〇歳まで働く

●夫の退職後のお給料(月額)

※単位は月額です

※退職がないお仕事の場合はここに給料を

※収入が多すぎると年金がカットされます

退職後に働く場合の給料(妻)

●(妻)〇〇歳まで働く

●妻の退職後のお給料(月額)

退職金

●夫の退職金

●妻の退職金

●退職金をもらう年齢

一時的な収入

●一時的な収入(大きな金額のみ)

※大きな一時的な収入がある場合は、「◯年後に◯万円」とご記入ください

※大きな金額のみ入力(小さな金額はライフプランに影響しないため)

固定資産税

●固定資産税の金額は、FPにまかせる?それとも自分でしっかり計算する?

※「まかせる」を選ばれた場合、入力いただいたデータをもとに概算で試算します

※「しっかり計算」を選んだ方は下の項目に金額を記入してください

固定資産税を自分でしっかり計算する

●固定資産税の金額(月々)

参考:不動産取得税自動計算システム入力画面(計算方法マニュアル)スマホ対応 司法書士法人 関根事務所

リフォームの積み立て

●リフォームつみたて(月々)

※貯金になります

火災保険と地震保険

●火災保険と地震保険の金額は、FPにまかせる?それとも自分でしっかり計算する?

※「まかせる」を選ばれた場合、入力いただいたデータをもとに概算で試算します

※「しっかり計算」を選んだ方は下の項目に金額を記入してください

火災保険の金額

●【10年】の金額

※10年分の金額になります

地震保険の金額

●【1年】の金額

※1年分の金額になります

リフォームの情報

●外壁や屋根、壁紙、トイレや給湯器などの設備も含めます

●リフォームの年数と予算

※「まかせる」を選ばれた場合、入力いただいたデータをもとに概算で試算します

※「しっかり計算」を選んだ方は下の項目に年数と予算(3回分)を記入してください

●〇年ごとにリフォームする

※10年ごとの場合は10と入力

※10~20年が最も多い(建材による)

リフォームの予算

30坪の一般的な家で150万ぐらいが最低ラインです

●1回目のリフォーム

※上の項目で入力した〇年後のリフォームでかかる金額

※参考:外壁塗装の費用相場はいくら?|1000人のリアルな実績

●2回目のリフォーム

●3回目のリフォーム

建物の寿命がきたら、大改装or新築

木造住宅の寿命は、40~60年(諸説あり)と言われています。

人生100年時代は、もう一度、家で大きな出費があります

大きなリフォーム(改装)か建て替えが必要です

建て替え以外にも、売却し賃貸や移住、二世帯住宅の建築、早めにグレードの高い高齢者施設に入居する方法もあります

●建物の寿命後、大改装or新築を建てますか?

【はい】を選ばれた方は、下記のタイミングと金額、メンテナンスについて入力してください

大改装or新築のタイミングと金額

● ◯年後に大改装or新築

※40年後の場合、40と入力

●大改装or新築の予算

※住宅ローンは年齢的に組めず、現金一括払いの想定とする

※よくあるケース

部分的な改装の相場は、約400~600万円

大規模な改装の相場は、約1300~1500万円

新築やフルリノベーションは、1500~2300万円(夫婦の家)

大改装or新築後のメンテナンス

大改装or新築の◯年後に、いくらの予算でメンテをするか入力します

●大改装or新築の後、◯年後にリフォーム

※10年後の場合は、10と入力

※大改装or新築の◯年後+↑の◯年後にリフォームする

●大改装or新築の後のリフォーム予算

※リフォームは1回のみ

※外壁や屋根塗装、壁紙、給湯器やトイレなどの設備も含みます

マンションの修繕積立金と管理費

●修繕積立金(月々)

※修繕積立基金は頭金に入れてください

●管理費(月々)

※管理準備金は頭金に入れてください

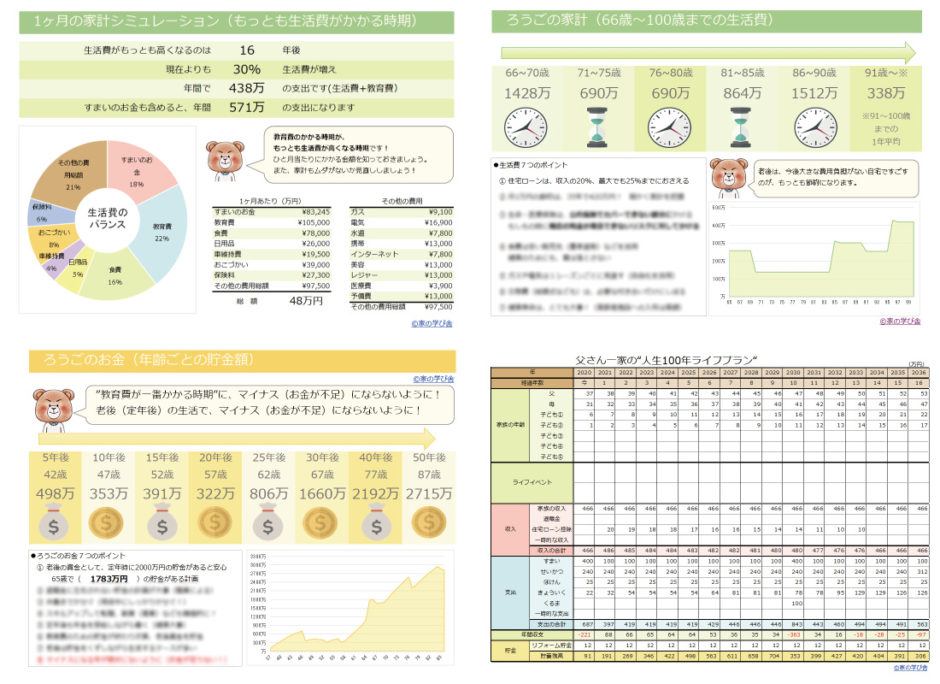

現在の毎月の生活費

1ヶ月あたりの金額です

単位は万円です

例:1.5万円は1.5と入力

- 食費

- 日用品

- ※食費以外のモノ

- 車両維持費

- ※ローン、車検やガソリン代

- レジャー ※家族旅行や遊び

- ガス ※その他の光熱費も含める(灯油やペレットなど)

- 電気

- 水道

- 携帯電話

- インターネット ※自宅の回線、自宅の固定電話代も含める

- おこづかい※家族全員分

- 美容※化粧品や美容院代

- 医療費※薬や通院にかかる費用

- その他(予備費)※冠婚葬祭など想定外の出費

毎月の保険料

1ヶ月あたりの金額です

単位は万円です

例:1.5万円は1.5と入力

- 夫の生命保険

- 妻の生命保険

- 夫の医療保険

- 妻の医療保険

- 自動車保険①

- 自動車保険②

- その他、保険について

※学資など受取金がある場合は、「◯年後に◯万円受け取り」とご記入ください

※月額で記入してください

車の乗り換え

- 【1回目】◯年後

- 【1回目】頭金

- 【2回目】◯年後

- 【2回目】頭金

- 【3回目】◯年後

- 【3回目】頭金

一時的にかかる費用(出費)

数十万~の大きな費用のみ、ご記入ください

●一時的な支出(大きな金額のみ)

※大きな一時的な支出がある場合は、「◯年後に◯万円」とご記入ください

※大きな金額のみ入力(小さな金額はライフプランに影響しないため)

保育園や幼稚園の入園年齢

●入園する年齢

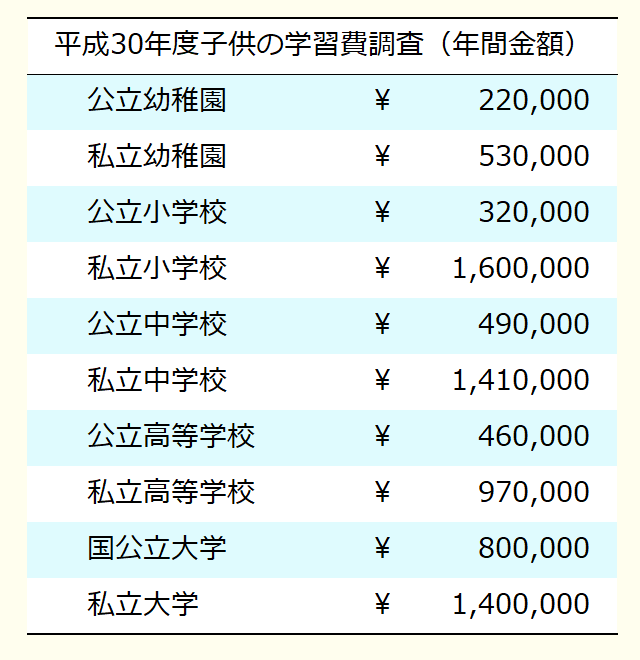

教育費

給食費、塾やならいごと、教材費なども含める

子どもは全員4年制大学に通う設定

●教育費の金額は、FPにまかせる?それとも自分でしっかり計算する?

※「まかせる」を選ばれた場合、平均的な費用(公立)で試算します

※「しっかり」を選ばれた方は、下記に金額を入力してください

教育費を入力する前に

令和2年度から制度が大きく変更されています!

参考:令和元年より3~5歳までの幼児教育・保育は無償

参考:令和2年4月から、年収目安が約590万円未満の世帯の生徒を対象として、私立高等学校等の授業料の実質無償化

参考:令和2年4月より高等教育(大学など)の修学支援新制度(授業料や入学金の免除や給付型奨学金)※収入による

教育にかかるお金(学費)

1年でかかる金額を入力してください

※2,4,6年制の高等教育や大学院、子供ごとの細かい調整はできません

- 幼稚園(保育園)

- 小学生

- 中学生

- 高校生

- 大学生

高齢者施設への入居

●夫が入居する年齢

●妻が入居する年齢

高齢者施設でかかるお金

●高齢者施設でかかる金額は、FPにまかせる?それとも自分でしっかり計算する?

※「まかせる」を選ばれた場合、平均的な費用で試算します

※「しっかり」を選ばれた方は、下記に金額を入力してください

入居一時金と月額利用料

●入居一時金

※平均は10万円

●月額料金

※平均は13.7万円

※民間施設と公的施設(介護保険適用)では費用が大きく異なります

年ごとの生活費の設定

●年ごとの生活費の設定は、FPにまかせる?それとも自分でしっかり計算する?

※「まかせる」を選ばれた場合、FPが子供さんの年齢や夫婦のライフプランに合わせて試算します

※「しっかり」を選ばれた方は、下記に金額を入力してください

「まかせる」を選ばれた方

●生活費の上昇率は、FPにまかせる?それとも自分でしっかり計算する?

※今現在の生活費から、FPが子供の成長と夫婦のライフプランに合わせて調整します

※子供の成長と共に増え、自立と共に減らします

※調整の方法は、今現在の生活費×◯%(倍率)で計算します

「しっかり」を選ばれた方

35年までは5年ごとに倍率を設定

以降は10年ごとの設定

今現在の生活費×◯%(倍率)で計算します

ふやす場合の例:120%設定(つまり+20%の金額)

へらす場合の例:90%設定(つまり-10%の金額)

生活費倍率

「しっかり」を選ばれた方のみ設定

- 1~5年目の倍率※100%=現在と同じ

- 6~10年目の倍率

- 11~15年目の倍率

- 16~20年目の倍率

- 21~25年目の倍率

- 26~30年目の倍率

- 31~35年目の倍率

- 36~45年目の倍率

- 46~55年目の倍率

- 56~65年目の倍率

- 66~75年目の倍率

- 76~年目の倍率

老後の医療費

夫が65歳以降、老後分の医療費として生活費に追加する金額

●月あたり

※老後の夫婦の医療費の平均は、月あたり1.6万円です

毎月返済できそうな住宅ローンの金額

無理なく月々返済できそうな金額を入力してください

●毎月

※8.5万は、8.5と入力

※返済中の方は、現在の返済額を記入してください

住宅ローンを返済する期間

●返済年数

※返済中の方は、残りの返済年数を記入

繰り上げ返済

●タイミング

●返済金額

※期間を短縮させるタイプのみ対応

住宅ローンの金利の設定

●住宅ローンの金利の設定は、FPにまかせる?それとも自分でしっかり計算する?

※「まかせる」を選ばれた場合、FPが今月の金利で設定します

※「しっかり」を選ばれた方は、下記に金利を入力してください

※「一部」を選ばれた方は、できる範囲で金利を入力してください(空欄はFPが設定)

全期間固定金利

●ずっと変わらず

※1.195%は、1.195と入力

※返済中の方は、現在の返済額を記入してください

変動金利

最初の金利(~4年後)

- 5~10年後の金利

- 10~15年後の金利

- 16~20年後の金利

- 21~25年後の金利

- 26~30年後の金利

- 31~35年後の金利

◯年固定金利

●固定期間

●固定期間中の金利

●固定期間後の金利

※固定期間の終了後は、変動金利もしくは再度固定金利を選びます

※金融機関によって、内容は大きく異なります

フラット35

●フラット35のタイプ

●フラット35Sの金利引き下げ期間

●引き下げ期間中(フラット35S)の金利

●引き下げ期間終了後の金利

※通常のフラット35で借りる場合は、双方に同じ金利を入力してください

住宅ローンの頭金

●家を買うときの頭金

ライフプランで採用する金利タイプ

●ライフプランは(金利を選ぶ)

で表示する

※こちらで選んだ金利タイプでシミュレーションします

住宅ローン控除

その年の住宅ローン残高の1%、最大年40万円まで所得税が還付されます

●住宅ローン控除を適用する期間

※正確な金額ではなく概算(最大値)です

※シミュレーションでは、収入の一部として計算します

全体を通しての補足など(その他)

●その他の追記事項

※小さな金額の調整や追加はライフプランに影響しないため、記入の必要はありません

例:3万円の七五三費用など